José Santos Pulido

Attac Madrid

Este artículo trata sobre los perniciosos efectos que va a traer la fusión de CaixaBank y Bankia y solo considerando la mayor concentración bancaria. En efecto subirán las comisiones y se dificultará el acceso al crédito para todos los clientes actuales de dichas entidades, afectando más a las personas de menos recursos. También se van a exponer las probables causas que han llevado a que CaixaBank apueste por la fusión, absorción de hecho, de Bankia. Esto explica de alguna manera la postura de supervisores, ministerios y patronal diciendo que la mayor concentración bancaria no afectará significativamente a la competencia entre las entidades.

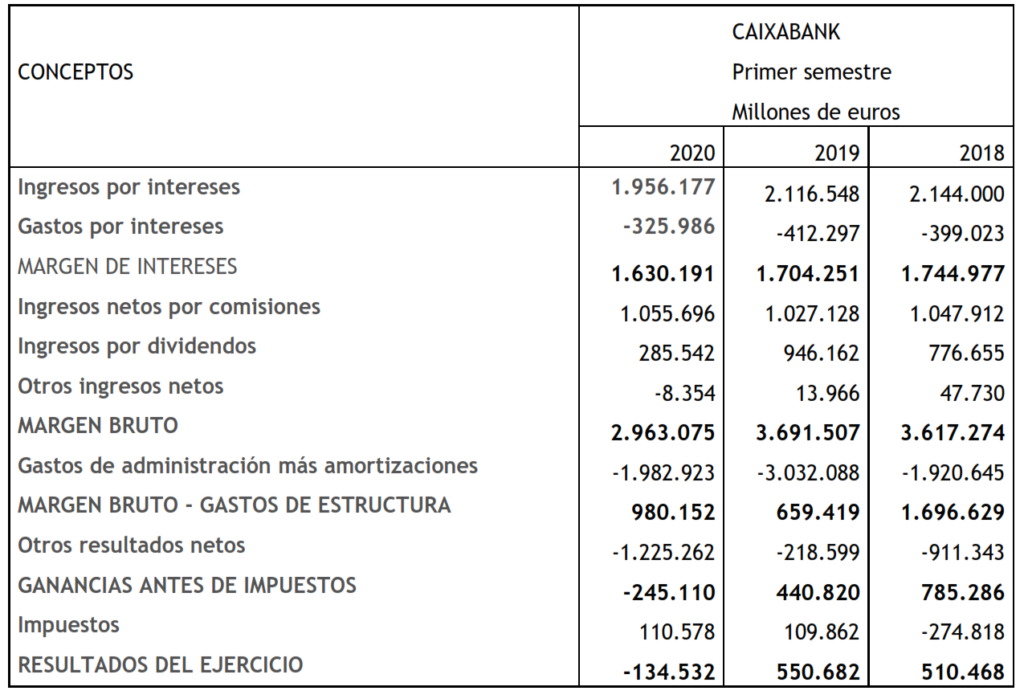

Para este artículo se va a partir de los datos correspondientes a CaixaBank por ser la entidad de mayor dimensión de ambas y la que probablemente impondrá su filosofía de negocio. Por la disponibilidad de los estados financieros se utilizan para el análisis los del primer semestre del ejercicio presente y los mismos para los ejercicios 2018 y 2019, tal como se recoge en el cuadro siguiente.

Para interpretar las cifras del cuadro anterior no se pueden olvidar las consecuencias negativas de la pandemia del Covi19 en los resultados de todos los bancos. Aunque no es objeto de este artículo no dejan de sorprender las cifras correspondientes a los primeros semestres de los ejercicios 2019 y 2018 en lo que sin duda merecería la pena profundizar.

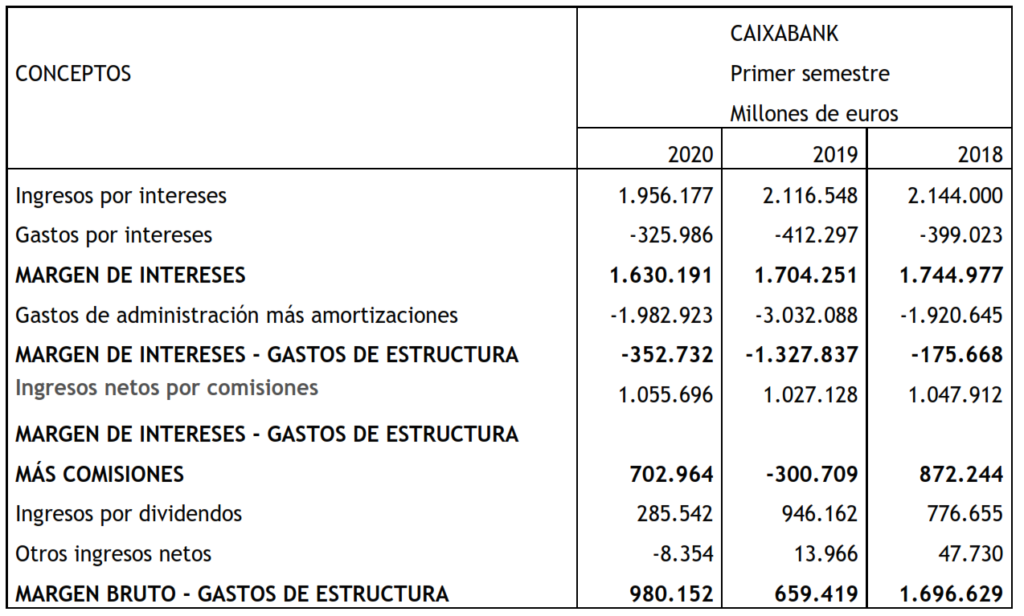

Para el análisis que nos proponemos es preferible centrarse en el margen bruto menos los gastos de estructura, así como ordenar la cuenta de resultados de manera especial.

Se puede decir, hablando de memoria, que hasta los años sesenta del pasado siglo, los gastos de estructura de los bancos se cubrían con el margen de intereses, procediendo la mayor parte de los ingresos del descuento de efectos comerciales. Consiguientemente las comisiones cobradas a las empresas y los dividendos de la renta variable nutrían la mayoría de los beneficios. Por otra parte, los bancos tenían pocas oficinas y mal dotadas.

Sin embargo, a partir de los años setenta la utilización de medios informáticos por la banca le permitió entrar en otros negocios más rentables, como las tarjetas de crédito y los medios de pago. Esto supuso un incremento importante del margen financiero y de las comisiones. Según transcurrieron los años hasta el 2000, coexistieron un alto margen de interés y comisiones crecientes. La adopción en España del euro como moneda generó operaciones financieras con menor margen, pero que globalmente se compensó con el mayor volumen de negocio derivado de la burbuja inmobiliaria.

A partir de la crisis del 2008, los tipos de interés en el mercado descendieron de tal manera, que se derrumbó el margen de intereses, por lo que los bancos para conseguir unos resultados aceptables solo pudieron recurrir a aumentar los ingresos por comisiones y a reducir los gastos de estructura. Eso se aprecia nítidamente en el cuadro anterior, aunque el importe excepcional de los gastos de estructura del primer semestre del 2019 complica el análisis.

Todo lo anterior indica que Caixabank ya ampliada no cejará en subir las tarifas de comisiones a sus clientes para aumentar sus ingresos. También se atenderá peor a la clientela, derivada del cierre de oficinas y despido del personal para reducir los gastos de estructura.

Otro aspecto cualitativo muy negativo para los clientes de la entidad fusionada será la unificación de los criterios de concesión de operaciones. Antes de la fusión una operación rechazada por Caixabank podría haber sido aprobada por Bankia y viceversa, posibilidad que desaparece ahora. Es difícil, no obstante, estimar cuantos clientes pueden resultar perjudicados por esta situación.

Una vez asumido que es imposible parar, y mucho menos revertir, el proceso de fusión se trata ahora de paliar los efectos para las personas y pymes más afectadas. Se plantean varias soluciones al respecto.

La solución más obvia, y que irremediablemente hay que descartar, hubiera sido que Bankia, en la que el Estado a través del FROB tenía el 62 % de su capital, hubiera actuado como una banca con vocación pública, estableciendo condiciones especiales para el segmento de la población más vulnerable. El Estado en ese caso hubiera compensado a Bankia por sus menores ingresos, utilizando parte de los dividendos que le correspondieran.

Otra solución, que se nos parece muy difícil, pero a grandes males grandes remedios, es nacionalizar Caixabank, para que ésta priorizara la atención a las personas de menos recursos, aunque sin dejar de ser un actor más del sistema financiero. En cierto sentido sería revertir la privatización de Bankia. Pueden aplicarse diversos sistemas para la nacionalización, como llevar a cabo una Oferta Pública de Adquisición de Acciones o promulgar una Ley expropiatoria, en este último caso posiblemente la Ley tendría que afectar a más entidades para que fuera legal.

Por último, y esto es lo más sencillo, la creación de una nueva entidad financiera con estatuto de banco privado, pero dedicada casi exclusivamente a atender a las necesidades de medios de pago del sector poblacional de menos recursos. Aunque esto se podría hacer bajo el amparo de una Entidad de Dinero Electrónico, parece mejor hacerlo mediante un banco, aunque con limitaciones de actividad fijadas en sus estatutos.

José Santos Pulido

AttacMadrid