Albino Prada, Consejo Científico de Attac.

Durante las últimas semanas he venido publicando en la prensa digital (infoLibre y Mundiario) una serie de breves análisis con el ánimo de clarificar la muy singular problemática que afloró con el vertiginoso encarecimiento de la electricidad en España. Los recojo y agrupo en esta re publicación, por si fueran útiles para encarar los retos de envergadura que este shock –de nuevo asimétrico– ha puesto encima de la mesa.

UNO: EL DESENCADEMANTE EXTERNO

Ahora que un factor decisivo para el encarecimiento de la electricidad en España está siendo la evolución del precio del gas natural (y más allá de hacerse necesario desmontar un sistema marginalista que hace que el megavatio hidráulico o nuclear se facture al precio del gas), conviene aclarar que está pasando con el gas a nivel mundial. Porque podría ser un caso más, entre muchos, de cómo se van a encarecer los recursos naturales que uno no tiene. Y de la subsiguiente prioridad de no hacer el primo con los recursos que uno tiene.

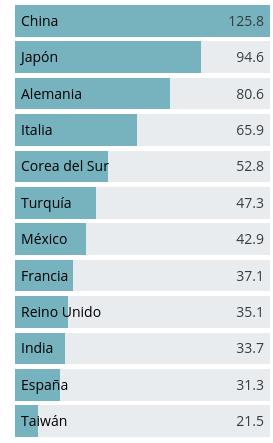

El crecimiento del consumo de gas en China es vertiginoso: lo multiplicó por diez entre 2000 y 2019 según el último Anuario Estadístico de China, pasando de un 2% a un 8% del total de energía consumida por aquel inmenso país.

No es nada extraño que en los datos disponibles para 2020 aparezca como el mayor importador de gas del mundo. China ya multiplica hoy por cuatro veces el volumen neto importado por España.

PRINCIPALES IMPORTADORES DE GAS NATURAL EN 2020. Fuente: Enerdata.

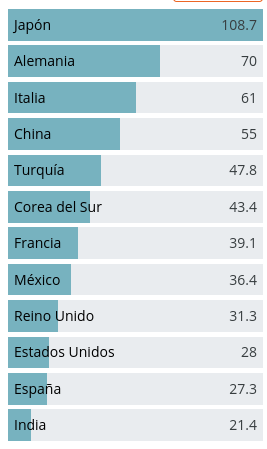

Ese año 2020 los principales exportadores mundiales eran: Rusia (- 241), Australia (-112), Noruega (- 110) y Estados Unidos (- 79). Obviamente países que sacan un buen provecho del incremento de demanda y de precios de estos meses.

La progresión de China es tan vertiginosa que cinco años antes su situación en el ranking de mayores importadores mundiales de gas era muy diferente tal como se observa en un segundo gráfico. Hace cinco años China apenas duplicaba las importaciones netas que hacíamos desde España. Lo que quiere decir que en los últimos cinco años ha acaparado en los mercados más del doble de lo que España viene necesitando importar. Sin comentarios.

Siendo así que en el mismo ranking para 2010 China aún no aparecía en absoluto. Esta progresión es una más de las consecuencias de haber convertido (mérito de la globalización neoliberal) a China en la fábrica del mundo (sobre el petróleo y China ver aquí).

Por estos pagos las empresas que operan en España el oligopolio del contador de la luz están aprovechando la ocasión para facturar la energía nuclear e hidroeléctrica a los precios máximos que marca el gas, al rebufo de esta progresión del mercado mundial y de su mayor consumidor. Resulta por ello entrañable que -hoy mismo- hayan declarado su preocupación por reducir la dependencia del gas en España.

Dado de quién viene la cosa me temo que lo usarán como argumento para mantener o ampliar el parque nuclear (que ellos venden como libre de carbono) y para anclar como ilimitadas sus concesiones hidroeléctricas. Su posición negociadora –en parte gracias a la demanda china- es tan potente que en los fondos Next Generation ya aparecen como los abanderados de la descarbonización.

A los asesores de nuestros gobernantes les vendría muy bien tomar buena nota del análisis alternativo de Herman Scheer para diseñar una senda de autodeterminación energética (sin importaciones y sin regalar los recursos renovables autóctonos a multinacionales). Un asunto del que me ocupé recientemente en otro diario digital.

DOS: LA DOBLE RATONERA DEL GAS NATURAL EN ESPAÑA

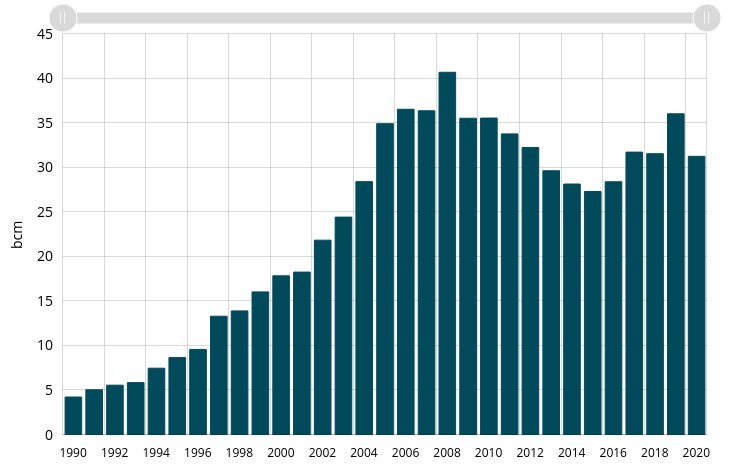

En España necesitamos importar casi todo el gas natural que consumimos. Ya sea licuado por vía marítima, o por gasoductos. En 2020 fueron 31 bcm (billones de metros cúbicos), lo que nos sitúa como el undécimo país del mundo con mayores importaciones (el primero es China que cuadriplica las nuestras). En 2010 fueron casi 36 bcm y en 2019 (antes de la pandemia) la misma cifra. Con importaciones cubrimos fundamentalmente dos vectores de demanda: el uso térmico para centrales de ciclo combinado que generan electricidad y el gas natural urbano para usos domésticos y de calefacción.

La reciente inestabilidad del mercado del gas y la entrada de nuevos y crecientes demandantes (China a la cabeza) viene provocando un encarecimiento del precio de las operaciones nuevas de venta. De momento sabemos que estos precios han pasado de 18 euros a 60 euros (Mwh térmicos). Un encarecimiento impresionante que aconsejaría muy mucho tomar buena nota de la volatilidad de esta energía en los mercados globales y anclar más el sistema en fuentes propias y renovables. Analizamos en lo que sigue el impacto de esta inflación galopante del precio del gas en la generación de electricidad y en los usos domésticos.

GAS NATURAL Y ELECTRICIDAD

Para generar electricidad el gas natural aporta en España veinte de cada cien GWh generados. Por su parte las centrales hidroeléctricas y nucleares aportan en torno a treinta de cada cien. Con el sistema marginalista actual el encarecimiento del gas se está trasladando a los costes de los ciclos combinados y de estos al conjunto del sistema.

Como quiera que los precios de la electricidad en el mercado mayorista han pasado en los últimos doce meses de menos de 40 euros a más de 120 (Mwh) es fácil suponer que los beneficios caídos del cielo de la tarifa marginalista pueden ahora ampliarse para el conjunto de la generación hidroeléctrica y nuclear (que se favorecen en este sistema de la inflación del gas, pero no soportan sus costes) a 80 euros por Mwh. De manera que esta ganancia sobrevenida para estas tecnologías, que en 2019 aportaron unos 80 millones de MWh, podría generar unos superbeneficios potenciales de 6.400 millones de euros en un año.

Superbeneficios que pagamos los veintiocho millones de consumidores del mercado minorista de electricidad. Los llamo superbeneficios pues a los beneficios caídos del cielo que la tarifa marginalista ya les daba hasta 2019, hay que añadir los derivados de estarse triplicando el precio facturado pero no los costes respecto a dicho año.

Estos superbeneficios para las compañías generadoras podrían en realidad ser muy superiores pues es más que probable que estén imputando los precios actuales del gas en los mercados internacionales a pesar de que se estén abasteciendo con gas contratado a unos precios muy anteriores en contratos de suministro a largo plazo. Si así fuese estarían realizando superbeneficios en la propia facturación de los ciclos combinados a unos precios del gas que en realidad pagarán en el futuro.

GAS CIUDAD PARA USO DOMÉSTICO

Del total de gas importado por España en 2019 algo menos de la mitad (46%) se destina al consumo final en usos energéticos y no a la transformación (eléctrica o industrial). En este caso el impacto del encarecimiento de las importaciones de gas (casi del 300 % en los últimos doce meses) hacia los consumidores finales (usos domésticos y calefacción sobre todo) dependerá de un doble condicionante: que el gas suministrado hoy se pague realmente a esos mayores precios por los comercializadores, y que les sea posible transferir esa eventual subida al consumidor. Los contratos cerrados hasta 2030 por Gas Natural – Naturgy por ejemplo con Sonatrach (Argelia) no parece que expliquen unos precios disparados a día de hoy.

De gestionarlo se encargan entidades como MIBGAS, S.A. y, sobre todo, ENAGAS MS-ATR (que cuentan como Consejero y Consejero Delegado con Marcelino Oreja o Isabel Tocino). En este caso el distribuidor dominante es Naturgy, seguida de Iberdrola y Endesa.

Caution ¡: el mismo trío del que depende la generación eléctrica (con ciclos combinados) y el truco marginal con que están multiplicando los beneficios caídos del cielo (hidroeléctrica y nuclear).

Estas tres empresas juntas controlan el 86% de los casi ocho millones de clientes con suministro de gas (el 30 % de las viviendas de España) lo que las convierte en un oligopolio. De ellos ochenta de cada cien clientes tiene contratado un suministro a tarifa libre, y los veinte restantes están en la llamada “tarifa de último recurso”.

“El artículo 93 de la Ley 34/1998, de 7 de octubre, del sector de hidrocarburos, establece que la tarifa de último recurso (TUR) será el precio máximo que podrán cobrar los comercializadores designados como suministradores de último recurso” (aquí página 147-148), precio que, en cualquier caso el Gobierno “actualiza, con carácter trimestral, el día 1 de los meses de enero, abril, julio y octubre de cada año, siempre que el coste de la materia prima experimente una variación al alza o a la baja superior al 2 por ciento”. Ese coste es el de la materia prima en los mercados internacionales que estos meses está fuera de control.

Con estas premisas en 2018 el precio para consumidores domésticos de gas ya superaba en España ampliamente el precio medio de la UE (y el de Alemania o Francia). Lo que ya obligó a diseñar un parche: “el bono social térmico, con cargo a los Presupuestos del Estado y destinado a que los hogares más vulnerables puedan hacer frente a los gastos de calefacción, agua caliente y cocina”. En esas seguimos, porque el Gobierno a lo sumo promete hoy martes que “se limitará durante un semestre el impacto del coste de la materia prima en el cálculo de las tres bandas de la tarifa de último recurso de gas natural (TUR), de modo que el incremento medio en la próxima revisión trimestral, el 1 de octubre, será del 4,6%, en lugar del 29%”.

CONCLUSIONES

Mi primera conclusión es que por razón de sus emisiones de CO2, por nuestra dependencia absoluta del exterior y por las turbulencias que transfiere el gas al sistema de precios de la electricidad y al conjunto de la economía, convendría cerrar progresivamente los ciclos combinados con gas natural en lugar de perseguir (con un lío jurídico asegurado) los superbeneficios que induce a los generadores de electricidad. Eso mientras no se abra camino en la UE un sistema de fijación de precios mayoristas que siga el sistema de media ponderada del IPC y no el actual sistema marginalista.

Este cierre tendría que neutralizarse por una doble vía en una cabal transición energética: aumentando el despliegue de las renovables (solar, eólica, biomasa, etc.), que con los precios actuales del gas pasan a ser mucho más viables y, al mismo tiempo, limitando al máximo las industrias electrointensivas que suponen en España un 10 % del consumo eléctrico.

Por esta doble vía sería posible prescindir de la cuota de generación eléctrica del gas en España, y así evitar de raíz los muy graves desequilibrios y dependencia a los que conduce al conjunto del sistema eléctrico y al conjunto de la economía (familiar, comercial, industrial). Una situación que podría agravarse sin freno en los próximos trimestres.

La segunda conclusión debe referirse al uso del gas natural para el suministro urbano y de calefacción doméstica. En este caso para el treinta por ciento de los hogares españoles que han caído en las redes del oligopolio del gas debiera diseñarse una transición a la electricidad renovable y de proximidad. Porque garantizar esos aprovisionamientos a precios estables es hoy por hoy un piadoso deseo de corto plazo. Y si no lo es (porque los suministros actuales fuesen en realidad resultado de contratos a precios pre-pandemia) los superbeneficios reales derivados por la troika son de juzgado de guardia (CNMC).

Termino ya. A la vista de todo lo que precede, la propuesta del Gobierno de este día 14 de que parte de los super beneficios costeados a la troika eléctrica (Naturgy, Iberdrola, Endesa) por los veintiocho millones de siervos de la actual tarifa marginalista (unos 2.600 millones de euros), sirvan para amortiguar-topar la subida de la tarifa a parte de los ocho millones de abonados del gas cautivos de esa misma troika de nuestro capitalismo del contador, no pasa de ser un parche muy frágil. Pues no enfrenta el doble problema de fondo que aquí hemos analizado. Quizás por ser consciente de eso el presidente Sánchez, cuatro días después, ha propuesto en la cumbre europea de Atenas que la UE se plantee el diseño de una senda de autonomía estratégica respecto al gas y una revisión del sistema de fijación de precios. Claro que en estas cosas el diablo siempre está en los detalles.

TRES: EL SISTEMA MARGINAL ES UNA BOMBA DE INFLACIÓN

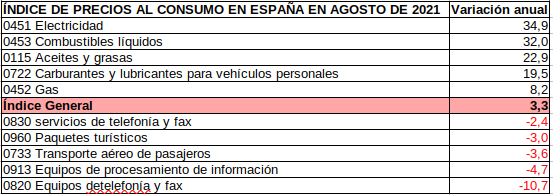

El índice de precios al consumo (IPC), que se calcula como una media ponderada de una cesta de productos representativa del gasto familiar, creció en agosto en España un 3,3 % interanual lo que supone la tasa de inflación más elevada desde hace casi diez años.

Sin embargo conviene precisar que la subida se habría quedado en un 0,9 % de no ser porque la electricidad creció un 35 %, a raíz del impacto derivado del crecimiento de los precios del gas natural que necesitamos importar para generar una pequeña parte de nuestra producción eléctrica.

Los sectores más inflacionarios en el mes de agosto (en términos interanuales) son los que recogemos en un primer recuadro.

Aunque la causa última del capítulo más inflacionista sea el encarecimiento del gas natural, se observa con claridad que tal encarecimiento está afectando mucho más directamente y con mayor gravedad a la electricidad que al propio suministro de gas natural. El gas ciudad se encarece un 8 % mientras la electricidad lo hace un 35 %.

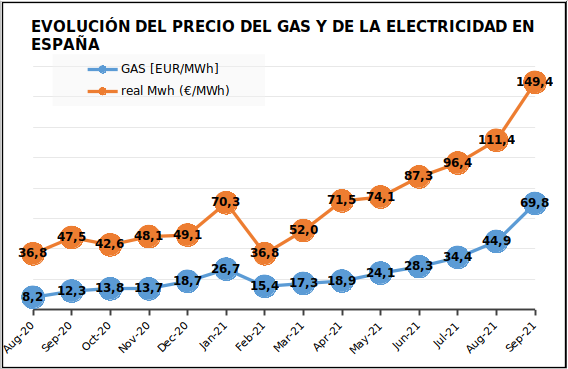

Tiene esto mucho que ver con un mercado mayorista de la electricidad que define los precios totales por los de la parte más costosa (en este caso el gas) en un sistema llamado marginalista. Se observa el espectacular resultado de este curioso mecanismo en un primer gráfico en el que recogemos la evolución del precio del gas natural y el del megavatio en el mercado primario. Pues el indudable encarecimiento del gas (que pasa en un año de 8 a casi 70 euros) se traduce en un descontrol de la electricidad (de 37 a casi 150 euros). Una subida de sesenta y dos euros en un caso (gas natural) y ciento trece en el otro (electricidad).

El sistema marginalista actual es una bomba inflacionaria porque extiende y amplifica el impacto del encarecimiento de una fuente de energía al conjunto del sistema eléctrico. Y así, mientras el gas en el IPC aún apenas recoge una subida del 8% en la electricidad ya está provocando un alza cuatro veces mayor (35%). Nuestro capitalismo del contador parece que ha encontrado en el shock de precios del gas un truco para multiplicar sus ya jugosos beneficios caídos del cielo (en la hidráulica y la nuclear).

Una bomba inflacionista que aún está en parte durmiente por dos motivos. Por un lado porque en el mercado regulado de la electricidad las alzas en el mercado primario de generación tardan en trasladarse hasta un año al consumidor y porque en el segmento del gas ciudad sus efectos también serán retardados pero muy problemáticos en las facturas de este invierno. Por otro, porque aparte de la erosión directa a las rentas de los hogares (y la pobreza energética que se multiplicará) afectan a los márgenes de las más diversas actividades productivas que, de poder hacerlo, intentarán transferir estos costes energéticos galopantes a sus clientes o compradores. La bomba inflacionaria está servida.

Es por eso por lo que, tal como razonaba recientemente, procede cuestionarse el sistema marginalista. Josep Borrell lo hacía también con estas palabras: “Tarde o temprano, Europa tendrá que decir algo. El sistema tiene que ser revisado porque tiene demasiadas disfunciones. La traslación del coste del gas a otras energías cuyo coste de producción no tiene nada que ver con el precio de gas es algo que no tiene una justificación económica clara”. Disfunciones, en efecto. Bomba de inflación y bomba de superbeneficios.

Porque acabamos de ver que, mientras una subida de treinta puntos en la electricidad se traduce en tres puntos en el IPC (porque para elaborarlo se tiene en cuenta el peso de cada vector en el total), la subida del gas se traduce en una mayor subida de la electricidad. Porque en el método marginal la parte condiciona el todo, mientras que en una media ponderada la parte afecta al todo en su justa medida.

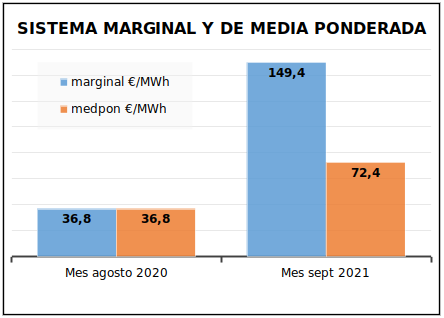

Si en vez de aplicar el método marginal (en los últimos doce meses) imputamos la parte de peso y encarecimiento que tiene el gas en nuestra producción eléctrica, el resultado final, siendo sin duda inflacionario, es mucho menos intenso como recogemos en un último gráfico. El encarecimiento del megavatio habría sido de la mitad del anotado hasta el día de hoy.

Con este cambio no habría superbeneficios derivados del encarecimiento del gas y las presiones inflacionistas serían la mitad de intensas. Lo que no impide que encendamos todas las alarmas para revisar el papel del gas natural en nuestro sistema energético. Porque no está libre de emisiones y porque, lo estamos comprobando, no tenemos ninguna soberanía sobre el particular.

CUATRO: UN SHOCK ASIMÉTRICO DENTRO DE LA UNIÓN EUROPEA

En España estamos padeciendo un encarecimiento de los precios de la electricidad en el llamado mercado mayorista que en buena medida se imputa al encarecimiento del gas natural importado y utilizado en una de las tecnologías del sistema eléctrico: los ciclos combinados. Un encarecimiento que como constata la Comisión Europea deriva de “una significativa demanda global de gas”.

Ese encarecimiento se trasladaría al conjunto del precio total de todas las tecnologías (hidráulica, atómica, carbón, fuel, renovables) por el denominado sistema marginal de fijación del precio mayorista del megavatio por la tecnología más cara. Si, por un lado, esto genera superbeneficios para tecnologías que ya los tenían antes del shock del gas, por otro, presiona a que la inflación global (que mide el IPC) se dispare.

Así en el mes de julio de este año España anotaba una inflación anual de casi el tres por ciento, medio punto por encima de la media europea. Como sucede en España en muchos otros países un factor crucial de esta onda inflacionaria están siendo los precios de la electricidad.

EL ASIMÉTRICO ENCARECIMIENTO DE LA ELECTRICIDAD

Pero llama poderosamente la atención comprobar que ese motor o bomba inflacionaria está muy desigualmente activado entre nuestros socios y vecinos, tal como recogemos en el gráfico siguiente en la columna de color rojo.

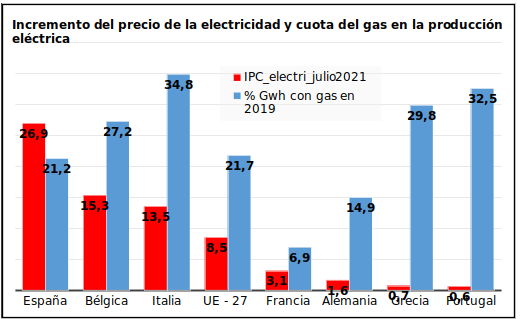

Cuando comparamos el impacto en los precios de la electricidad durante estos últimos meses vemos que en España se disparan casi un 27 % (tasas interanuales) mientras que en la media de la UE lo hacen en menos del 9 %: en España la electricidad se ha encarecido el triple que en el conjunto de la UE. Eso nos debiera obligar a, al menos, buscar explicaciones y formas de corregirlo.

Una primera explicación pasaría porque en el conjunto de la UE y en los países que figuran en este gráfico contasen con gas propio y no tuviesen que soportar las turbulencias de los mercados globales. Pero debemos olvidarnos de tal consuelo: todos dependemos de los suministros exteriores de gas por encima del noventa por ciento. Solo Noruega, que no está en el gráfico, es una excepción rotunda a esa regla.

Excluido ese factor diferencial podría pensarse en que quizás según la importancia o peso del vector eléctrico generado con gas el impacto fuese mayor o menor.

De nuevo la comparación de España con la media europea nos deja perplejos. La barra azul que mide esa importancia nos sitúa en un nivel ligeramente superior al veinte por ciento en ambos casos. Tanto en España como en el conjunto de la UE una quinta parte de la electricidad se genera con gas (importado) pero aquí crecen los precios a triple velocidad. Y la fórmula marginalista es única en toda la UE. ¿Cómo entenderlo?.

ASIMETRÍAS ENTRE PAÍSES EUROPEOS

Quizás la comparación con algunos países concretos nos permita aclarar algo el enigma. Siempre partiendo de la base de que la fórmula de trasladar la tecnología más cara al total es compartida en la UE y que todos los países tenemos una semejante y muy alta dependencia de las importaciones de gas.

Por un lado Bélgica e Italia superan ampliamente a España en el peso que tiene en ambos la generación de electricidad con gas natural (la referencia es siempre la estructura del último año normal pre-pandemia: 2019). Pero en vez de que esto agrave su inflación en el precio de la electricidad, lo cierto es que se reduce casi a la mitad. Italia utiliza mucho más el gas que nosotros y sin embargo la electricidad allí se encareció la mitad.

Pero la fórmula marginalista es la misma y la dependencia exterior también. Alguien tendría que mirar dónde está el truco. Porque los consumidores y el conjunto de la economía nacional lo agradecerían.

La situación ya es estratosférica cuando nos comparamos con Grecia o Portugal. Países que también utilizan más el gas que nosotros para producir electricidad (observe las barras azules) pero que tienen un encarecimiento de la electricidad a la altura del mes de julio casi treinta veces menor que España.

Toda una aceleración inflacionaria en España que nos sitúa en la medalla de oro en la Unión Europea.

Los casos de Alemania y Francia son algo más comprensibles. El de Francia porque dado su peso nuclear en el mix eléctrico el gas apenas aporta el 7% de la electricidad. Lo que permite suponer que algo liberados están del shock externo del mercado del gas. Alemania duplica el peso del gas de Francia pero sigue muy por debajo de la media europea. En este caso con un plan de cierre nuclear su mérito es doble. Debiéramos tomar buena nota.

Italia y, sobre todo, Portugal nos demuestran que con un uso más intenso del gas natural que nosotros, con semejante dependencia del exterior y con la misma fórmula marginalista de precios mayoristas es posible embridar los precios de la electricidad a tasas inflacionarias mucho menores, aún con este shock externo de aprovisionamientos.

Algo que los consumidores españoles (familias y empresas) agradecerían. Aunque quizás algunos operadores y generadores dejarían de estar forrándose a costa de la estabilidad de la economía nacional.

ALGUNAS CONCLUSIONES FINALES

Aunque aquí solo hemos analizado el vector eléctrico del uso de gas natural, si tenemos además en cuenta el uso para gas ciudad e industrial se debiera fijar en la hoja de ruta de la transición energética un plan de reducción del uso del gas natural por sus indudables daños a la carbonización de nuestras economías y al colapso climático. También debiera mejorarse esta autonomía del gas por sus riesgos inflacionarios y de shocks externos.

A causa de este último riesgo, y mientras tanto se recorre ese camino (en paralelo a la desnuclearización e impulso de las energías renovables), debiera sustituirse el actual sistema marginalista en el conjunto de la UE, por uno de fijación de precios en los mercados mayoristas con una media ponderada del pool eléctrico de cada país.

En este sentido sea bienvenido el que el presidente Sánchez haya propuesto en la reciente cumbre europea de Atenas que la UE se plantee el diseño de una senda de autonomía estratégica respecto al gas y una revisión del actual sistema de fijación de precios. Hecho esto, tendremos que poner orden –y mucho- en nuestra propia casa.