Artículo publicado originalmente en InfoLibre.es

24 mayo 2021

Albino Prada

Los ingresos de nuestra Seguridad Social son, en mi opinión, el frente prioritario para alcanzar el equilibrio de la misma. No el retardo de la edad de jubilación (que afecta negativamente a las oportunidades de empleo para los más jóvenes) o la reducción de la pensión inicial (que deteriora el nivel de ingresos de los nuevos pensionistas). Mejorar los ingresos permitiría, además, elevar las pensiones más bajas que en España se sitúan en niveles de riesgo de pobreza.

Pues bien, estos días se ha puesto sobre la mesa una propuesta concreta de reforma del régimen de autónomos que considero de mucho interés para razonar su lógica en términos de equidad y de suficiencia recaudatoria. Es decir, si mejora la financiación del sistema y si lo hace de forma proporcionada a la situación de cada trabajador.

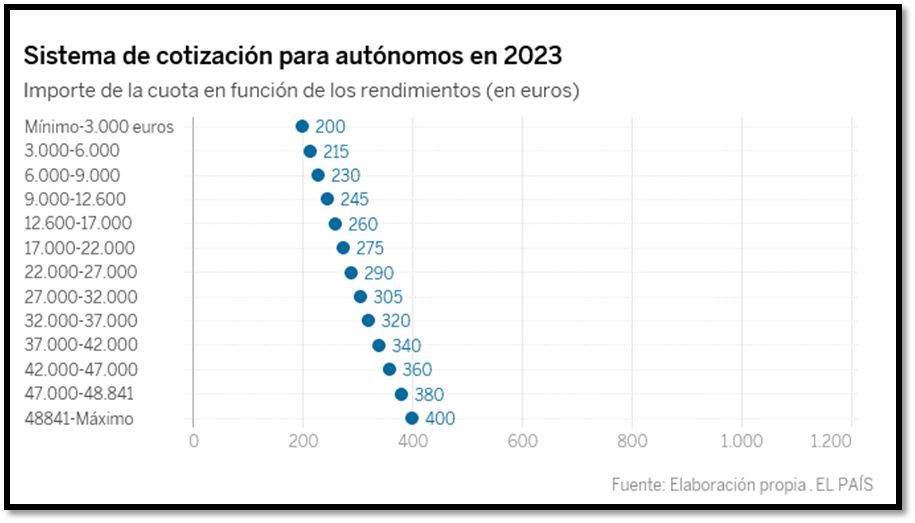

Hoy la situación puede resumirse diciendo que la cotización mensual mínima es de unos trescientos euros. Esto supone que un trabajador autónomo con un rendimiento mileurista (de doce mil euros al año) aporta unas cotizaciones de tres mil cuatrocientos euros. Su carga por cotizaciones asciende a casi el 30% de sus rendimientos profesionales. Un exceso.

La propuesta del Gobierno la inserto en este primer recuadro en función de los niveles de ingresos o rendimientos. Hay que decir, de entrada, que graduarla en función de dicho nivel es sin duda un paso en la buena dirección. Pero ¿qué decir en cuanto a su equidad?

La equidad de la propuesta

Respecto a la situación actual nuestro autónomo casi mileurista saldría beneficiado pues, por ejemplo, para 18.000 euros abonaría doce cuotas de 275 euros: un 18 % de cotizaciones. Sin embargo parece un escarnio que autónomos que ingresen menos de 9.000 euros tengan que pagar un mínimo de 200 euros mensuales, lo que implica una carga del 27 % por cotizaciones.

Esta tarifa de cotizaciones hace pagar más, proporcionalmente, a quien ingresa la mitad. ¿Y al revés?, ¿al menos hace pagar también más a quien ingrese el doble?. Un autónomo que ingrese 36.000 euros aportaría una cuota mensual de 320 euros, lo que supone una carga de apenas el 11%. Mucho menor de lo que aporta el que tenía unos ingresos de la mitad (18.000). Y no solo eso, otro que gane el triple (54.000) aportaría 400 al mes: el 9 %. De forma que la escala de esta propuesta de cotizaciones que varía con los rendimientos de los autónomos es regresiva: empieza en un 27%, pasa al 18%, luego al 11% y acaba en el 9%. Disminuye con los rendimientos.

Ya de entrada podría dársele la vuelta: que fuera del 27% para los de más de 54.000 y que fuese del 9% (o cero) para los de menos de 9.000. Así al menos sería progresiva.

Capacidad recaudatoria

Llegados a este punto tiene interés valorar esta propuesta de cotizaciones para los autónomos desde el punto de vista de la capacidad y nivel recaudatorio. Para ello debemos tomar como referencia lo que cotizan en el régimen general el conjunto de los trabajadores españoles. Los datos reales anuales pueden consultarse en el Instituto Nacional de Estadística en nuestra Contabilidad Nacional.

Para el año 2019 las cotizaciones a la seguridad social sobre los sueldos y salarios ascendieron casi a un 30 % de los mismos. Para igualar la escala de los autónomos este debiera ser el referente medio para la mediana de rendimientos de los mismos. Pero no lo es, porque a partir de los 18.000 euros de ingresos la carga de cotizaciones de los autónomos propuesta por el Gobierno veíamos que cae por debajo del 20 % (hasta el 9 %), alejándose cada vez más de las cotizaciones medias (30 %) del conjunto del sistema de seguridad social.

Como mínimo la cuota-tarifa debiera llegar al 30 % de los rendimientos a partir de 36.000 euros y no quedarse en la tercera parte (11 %). Siendo así que estos autónomos aportarían mucho más al sistema y ello permitiría ganar en progresividad, en equidad con el resto de los trabajadores y en capacidad recaudatoria.

Incentivos inconvenientes

Conviene señalar que cuando hoy una entidad financiera transforma una oficina en una agencia, haciendo que donde antes había asalariados estables ahora pase a haber (menos) autónomos de quita y pon; o cuando esos autónomos pueden ser trabajadores asalariados que han pasado a teletrabajar; o cuando no pocos autónomos, que en realidad no lo son, se niegan a transformarse en asalariados para tener más “libertad” (todo un éxito de abducción neoliberal plena de sus empresarios)…

En todas estas situaciones, y en muchas más, el que un autónomo aporte en cotizaciones menos que un asalariado del mismo nivel de ingresos nos sitúa ante un incentivo en toda regla para su desalarización. Más aún cuando esa carga ya no lo es en su mayor parte para la empresa sino a cuenta directa del propio trabajador. Eso suponiendo que éste aflore todos sus rendimientos y tiempo de cotización. Y que no haga contabilidad creativa para cotizar lo mínimo y dotar en paralelo un plan privado de pensiones.

Es por ello crucial evitar dar una señal corrosiva para el mercado laboral: que pasar de asalariado a autónomo –tanto a la empresa como al trabajador– les sale a cuenta en relación a la Seguridad Social.

Hacerlo así sería una bomba en la línea de flotación de nuestro sistema público de pensiones y de alimentación de los sistemas privados. Y la propuesta que pone el Gobierno encima de la mesa da esa señal.

Coda final: ¿Y el año 2032?

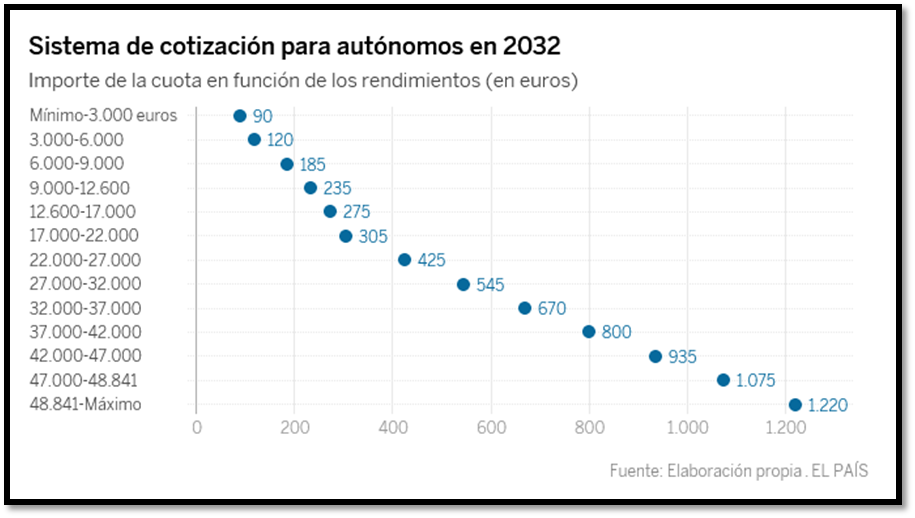

Dentro de diez años la propuesta evaluada en este análisis se irá modificando en la línea que se resume en este segundo recuadro.

Nuestro autónomo de 18.000 euros pasaría de tener una carga del 18% a otra del 20%, mientras que el de 36.000 pasaría de un 11% a un 22% y el de 54.000 de un 9% a un 27%. Con menos de 9.000 euros, de un 27% pasamos a entre un 12% y un 25%. Son cambios en la buena dirección.

Aun así, la progresividad final será muy escasa: del 20% al 27%. Por lo que seguiría siendo conveniente eximir a los de menos de 9.000 euros y modificar la horquilla entre el 20 % (para 18.000) y el 27 % (para 54.000). Porque, para mejorar la equidad con el resto del sistema y la progresividad, al menos desde 36.000 euros de rendimientos la carga debiera situarse ya en el 30 %. Mejorando la capacidad de ingresos del sistema y evitando estímulos perversos que aceleren, aún más, la rampante desalarización actual. No vayamos, desde el Gobierno, a desmontar falsos autónomos con una mano y multiplicarlos con la otra.

_______________

Albino Prada es investigador de ECOBAS y miembro del consejo científico de Attac y acaba de publicar un ensayo titulado “Riqueza nacional y bienestar social”.