Publicado originalmente en Nueva Tribuna

JOSÉ SANTOS PULIDO, miembro de Attac

Es evidente que después de la crisis financiera de 2011 se perdió una magnífica oportunidad para crear una entidad pública de crédito partiendo de las Cajas de ahorros rescatadas, cuando además se había hecho un importante esfuerzo financiero para su recapitalización, así como de proveerlas de otros apoyos financieros. Esta decisión no tiene vuelta a atrás, por lo que hay que partir de la situación actual.

De todas las entidades saneadas en la crisis, solo Bankia queda en la órbita del Estado, poseyendo éste el 62% de su capital a través del FROB (2), lo que implica su control total. Parece por tanto lógico que Bankia sea la base de la entidad de crédito pública que se propone.

Sin embargo, a pesar de Bankia dispone de 1.741 oficinas en España, su distribución territorial no es homogénea, por lo que por sí misma no se podría crear una entidad que cubriera todo el país. Para resolver esa situación se pueden abrir nuevas oficinas o adquirir otras entidades de crédito, aunque muy probablemente se necesitarían ambas cosas.

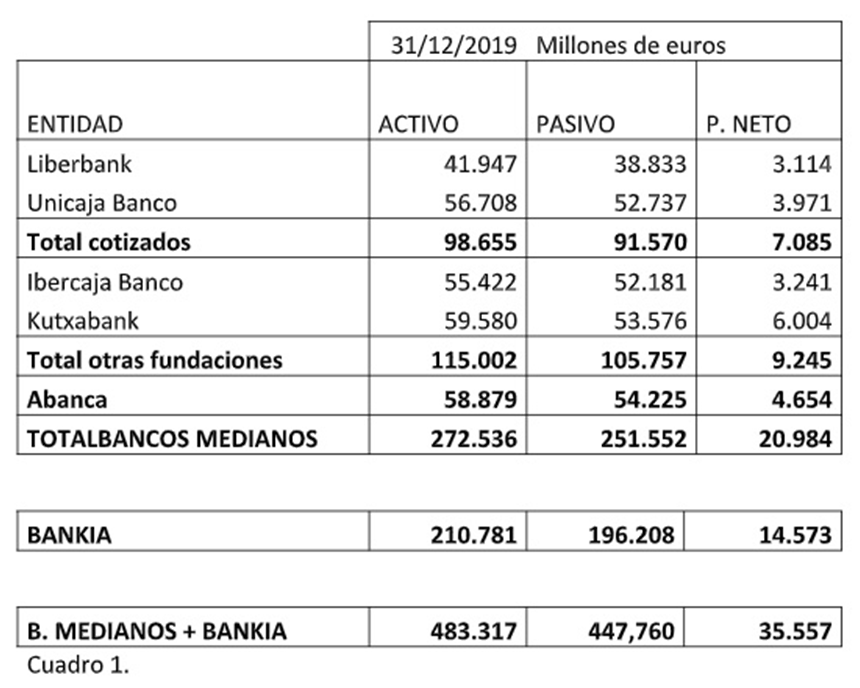

Hubo Cajas de ahorros que después de pasar por el proceso llamado de fusiones frías (3), consiguieron sobrevivir a la crisis sin ayudas sustanciales del Estado. De dichas entidades una, CaixaBank, está entre las cinco entidades mayores de España, y el resto conforma el llamado grupo de bancos medianos. La relación de esas entidades y sus datos significativos al 31/12/19 se recogen a continuación.

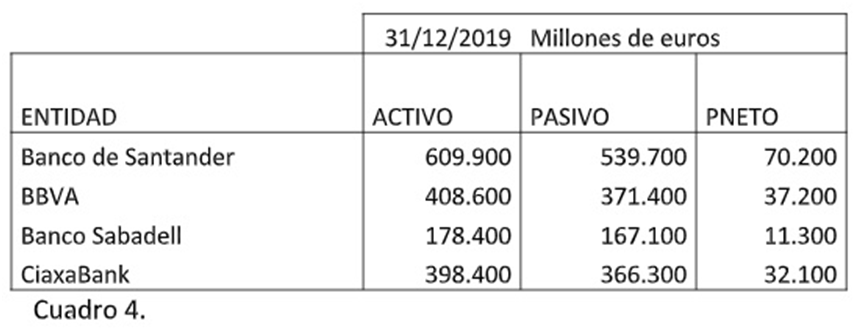

Si se compara el importe de los activos de la nueva entidad que se propone con los de los grandes bancos, resulta que la dimensión de ésta solo estaría por debajo del Banco de Santander (4).

El proceso para conseguir la integración de los bancos medianos y Bankia

En el cuadro precedente aparecen los bancos medianos clasificados en tres grupos más Bankia aparte. Cada grupo tendría un tratamiento diferente para su integración en la entidad de crédito pública.

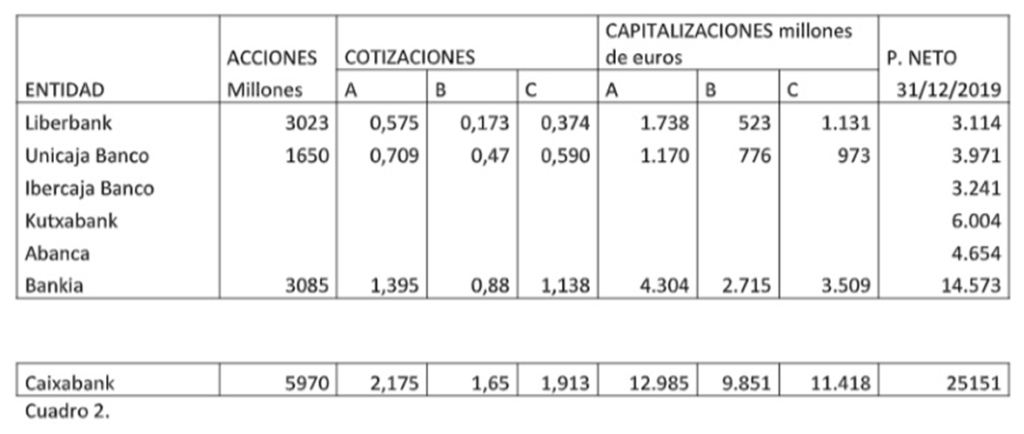

Liberbank y Unicaja Banco cotizan en Bolsa siendo sus accionistas mayoritarios las denominadas fundaciones bancarias procedentes de la Cajas de originarias, que poseen el 31 % del capital de Liberbank (5) y el 50 % del de Unicaja Banco (6). Para su integración lo más sencillo sería que el ICO hiciera una oferta pública de adquisición (OPA) para todas las acciones de ambos bancos. El precio de oferta podría ser el mayor valor entre la cotización del día previo al anuncio de la OPA y la cotización media de los últimos seis meses. En cuanto al pago de las acciones se haría mediante su canje por títulos de renta fija perpetuos, a un tipo de interés indexado con el rendimiento de la Deuda pública y de la inflación (7).

Sin embargo, y previa promulgación de las Leyes oportunas, el Estado podría expropiar las acciones propiedad de las fundaciones haciéndose cargo de los compromisos financieros de su Obra social (8). Esto reduciría el coste de la fusión, si bien generaría obligaciones para el futuro, que podrían ser cuantiosas y además complicaría el proceso de integración.

Ibercaja Banco y Kutxabank son bancos que no cotizan en Bolsa, siendo la totalidad de su capital propiedad de varias fundaciones bancarias (9) (10), si bien tienen que desprenderse de parte de este en unos plazos determinados por Ley, aunque por diversos motivos están eludiendo esa obligación. No hay por tanto una cotización que sirva como referencia para su adquisición, lo que lleva a un proceso de negociación o a su imposición legal.

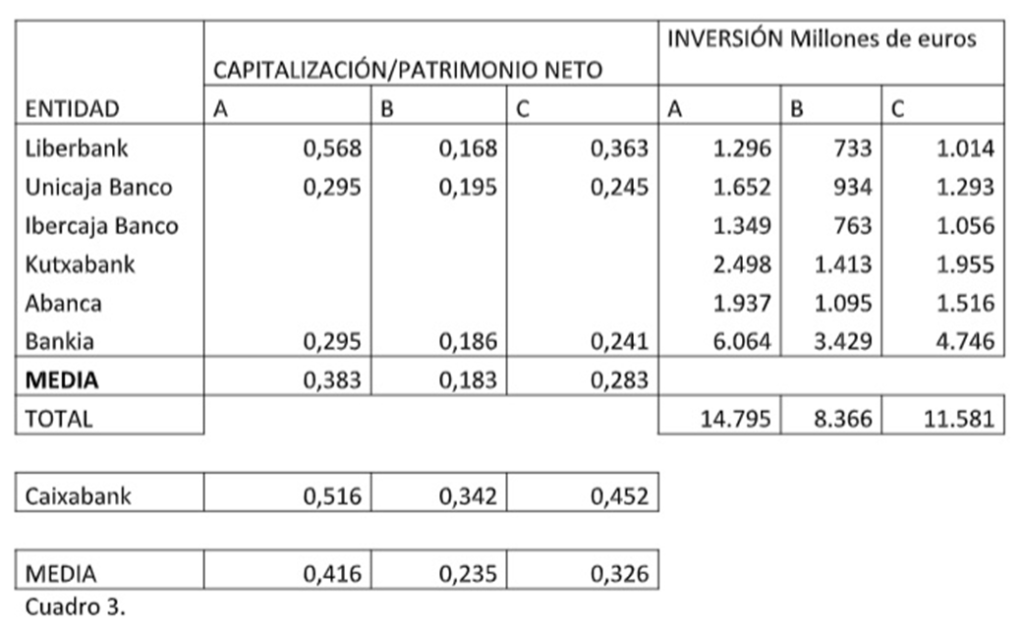

En cualquier caso, se debería hacer para aquellas una valoración lo más objetiva posible, y aquí se propone que se aplique al importe de sus recursos propios un coeficiente de depreciación equivalente al valor medio de las depreciaciones de todas las entidades similares (11)

Abanca tampoco cotiza en Bolsa, y a diciembre del 2018, y sin contar con una autocartera del 9 % de su capital, el 87 % del mismo estaba en mano de Abanca Holding Financiero. Dicha sociedad pertenece al denominado Grupo Escotet, que adquirió en el año 2014 el Novagalicia Banco al Fondo de Garantía de Depósitos y al FROB (12). Teniendo en cuenta el carácter del Grupo no es descabellado pensar que su objetivo último sea vender el banco con un beneficio sustancial. Esta postura seguramente entrañará dificultades para su integración en la entidad de crédito pública, por lo que posiblemente la única solución sería abrir sucursales en Galicia o comprar oficinas a otras entidades de crédito.

Estimación del coste de la integración

Para hacer aquí una estimación del importe de la inversión necesaria para la integración se supone que esta se lleve a cabo mediante OPAS a los accionistas privados y acuerdos con sus fundaciones bancarias correspondientes. En el caso de Abanca se aplicaría el mismo el mismo criterio que para Kutxabank e Ibercaja. Así mismo se supone que el FROB vende sus acciones al ICO igual que las fundaciones, esto implica un mayor gasto para el ICO, pero unos ingresos para el FROB. Este criterio se justifica en distinguir claramente entre el coste de la crisis financiera y la inversión para crear una entidad de crédito pública.

Para la estimación de la inversión se van consideran tres escenarios distintos a partir de las cotizaciones de las acciones de Liberbank, Unicaja Banco, Bankia y Caixabank a 31 de diciembre del 2019, (A) al 11 de mayo del 2020 (B) y a la media de ambas (C).

A partir de los datos del cuadro 2 y considerando como coeficiente de depreciación el medio en cada momento del conjunto de los bancos medianos, Bankia y Caixabank, los resultados muestran un intervalo de valoración entre 8.366 millones de euros y 14.795 millones, tal como se explica en cuadro 3 siguiente.

Sin embargo, teniendo en cuenta que en la actualidad el FROB dispone del 62% de Bankia el coste global neto para el Estado sería de 11.036 millones de euros para el escenario A, de 6.240 millones para el B y de 8.638 millones para el C.

Las cifras anteriores son totalmente asumibles por el Estado y los resultados desde el punto de vista de los intereses generales de los ciudadanos serían inconmensurables.

(1) Esta propuesta se hace para facilitar el resto de la exposición. Nada cambiaría si el organismo tenedor de las acciones fuera cualquier otro del Estado, como la SEPI.

(2) Realmente esta participación es de la Sociedad Tenedora de Acciones, S.A.U., que a su vez es 100 % propiedad del FROB (Fondo de Reestructuración Ordenada Bancaria)

(3) Nombre coloquial del proceso de la constitución de los llamados Sistemas Institucionales de Protección, que agrupaban conjuntos de varias Cajas de ahorros, con el objetivo de mejorar su estructura financiera.

(4) Datos significativos de los cuatro bancos más importantes de España, sin considerar Bankia.

(5) A 31/12/2019 la participación directa o indirecta de varias fundaciones bancarias en Liberbank es la siguiente: la Fundación bancaria Cajas de ahorros de Asturias el 23,4 %, la Fundación bancaria Caja de ahorros de Santander y Cantabria el 3,24 % y la Fundación Caja de ahorros y Monte de Piedad de Extremadura el 4,6 %.

(6) A 31/12/2019 el 49,7 % del capital de Unicaja Banco es propiedad de la Fundación bancaria Unicaja.

(7) El que los títulos sean perpetuos posibilita que esa deuda no compute como tal. Por otra parte, eso no impide a que el ICO vaya amortizándolos paulatinamente. Dichos títulos serían negociables en los mercados de valores de renta fija y pignorables en la propia entidad oficial de crédito.

(8) Para ello se podría crear un patronato o fundación para tal fin con un reglamento específico de manera que se mantuvieran claramente identificadas las Obras sociales llevadas a cabo en este momento para cada fundación bancaria.

(9) A 31/12/2018 Ibercaja Banco estaba participada en un 87,8 % por Fundación bancaria Ibercaja, en un 4;85 % Fundación Caja Inmaculada, en un 3,90 % por la Fundación Caja Badajoz y en un 3,45 % por la Fundación bancaria Caja Círculo.

(10) A 31/12/2018 Kutxabank estaba participada en un 57 % por Bilbao Bizkaia Kutxa fundación bancaria, en un 32 % por Fundación Bancaria Kutxa y en un 11% por Fundación bancaria Vital.

(11) Estas depreciaciones se calculan como el cociente entre la capitalización bursátil y el valor teórico de cada banco. No obstante, nada se opone a utilizar oros criterios diferentes.

(12) Información tomada de Wikipedia.