Albino Prada. es investigador de ECOBAS y miembro del Consejo Científico de Attac España.

Algunos medios de comunicación se vienen haciendo eco de la aparente paradoja en relación a que mientras los datos de nuestra recuperación económica tras la pandemia remontan con una lentitud relativa (respecto al conjunto de la media de la UE por ejemplo), los de creación de empleo y reducción del paro están siendo en España singularmente positivos.

Así, según los primeros datos publicados de la Contabilidad Nacional para 2021, en España creció el PIB un 5,0 % mientras que en el mismo período el empleo lo hizo en un 6,7 %. Creo que no es necesario sembrar dudas sobre el dato del PIB ni del empleo para entender lo que está sucediendo.

En lo que sigue intentaré aclarar por qué el empleo está creciendo significativamente por encima del PIB, algo que tendrá no poco que ver tanto con las medidas tomadas durante la pandemia (ERTE) en 2020, como con una salida a trompicones de la misma en 2021.

CRECE MÁS EL EMPLEO QUE LAS HORAS TRABAJADAS

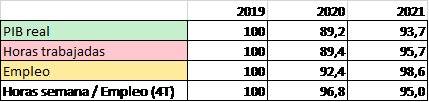

El impacto de la pandemia en la producción de bienes y servicios en España a lo largo de 2020 fue muy superior a la media de la UE. Una economía muy frágil. Como observamos en el recuadro de datos, ese impacto (por encima de los diez puntos porcentuales de caída) se tradujo en un desplome muy similar de las horas trabajadas.

Si no lo hizo tan acusadamente en términos de empleo fue porque los ajustes del tiempo de trabajo no se trasformaron, como en otras crisis, en un cese total de la actividad para muchos ocupados. Se consiguió (vía ERTE) que siguiesen intermitentemente ocupados, aunque con menos horas efectivas de trabajo en no pocos casos y, en otros, ocupados con un volumen creciente de bajas por incapacidad laboral transitoria (ILT).

Este proceso también lo recoge la Encuesta de Población Activa, aquí para el último trimestre de cada año, con una caída de las horas semanales medias trabajadas por todos los ocupados españoles, tal como recogemos en la última línea del siguiente recuadro.

CONTABILIDAD NACIONAL DE ESPAÑA

Fuente: elaboración propia con datos del INE

En el año 2021 la recuperación del PIB lo será en apenas cinco puntos de los más de diez perdidos en 2020, lo que nos sitúa en el furgón de cola de la UE, y a casi seis puntos del nivel previo a la pandemia (mientras que en la media de la UE quedaría apenas un punto de PIB por recuperar). Una economía muy poco resiliente.

Sin embargo en lo relativo al empleo la recuperación en términos anuales ya está muy cerca del nivel 100 previo (apenas a punto y medio); siendo así que en niveles absolutos acabamos el año anotando el cuarto trimestre de 2021 doscientos mil ocupados más que en ese mismo trimestre de 2019.

Este éxito de empleo está de nuevo muy relacionado con la evolución de las horas trabajadas. En una doble dirección. Por un lado porque las horas medias semanales trabajadas por el conjunto de los trabajadores españoles siguió siendo menguante y, por otro, porque las horas totales trabajadas se recuperaron en 2021 a un mayor ritmo que el PIB. El efecto combinado de ambos factores explicará el singular buen resultado del empleo en su cómputo de ocupados.

Conviene tener muy presente que este buen resultado está siendo evaluado con explícitas reservas por los analistas económicos ortodoxos (defensores de los ideologemas de la productividad y la competitividad) con estas palabras: “De la comparación de estas cifras con la estimación del crecimiento del PIB del 5,1 % se deduce que se ha producido una significativa pérdida de productividad, que se espera sea transitoria y se corrija a lo largo de 2022 y comienzos de 2023” (FUNCAS, Cuadernos de Información Económica nº 286, página 2, 2022).

Lo que, traducido, supone un doble y preocupante recado para este año 2022: que los salarios deben ajustarse a esas pérdidas, mientras se recupera el nivel de horas trabajadas.

TAMBIÉN CRECE MÁS EL EMPLEO QUE LOS SALARIOS

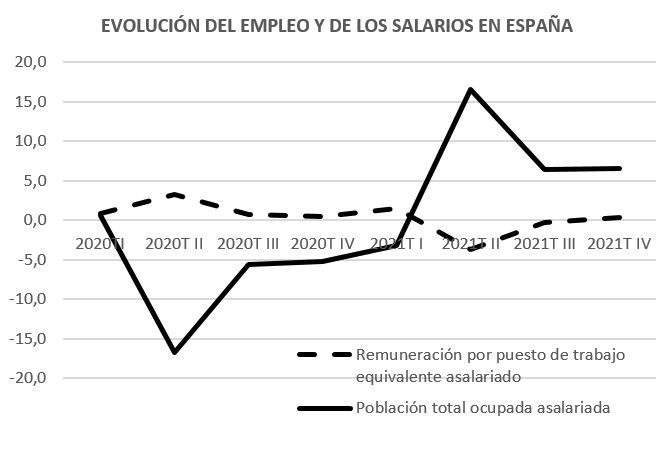

En estas circunstancias, relativas al mantenimiento o recuperación del empleo con menos horas semanales de promedio o de la evolución del total de horas realizadas respecto al número de ocupados, se comprueba que la evolución de la ocupación y de las rentas salariales está siendo antagónica. Como vemos en el siguiente gráfico durante 2020 el desplome del empleo aún convivía con un ligero incremento de las retribuciones.

Fuente: elaboración propia con datos del INE

Pero también se observa que la mayor recuperación del empleo coincide con el desplome de las remuneraciones salariales. Unas remuneraciones que se desinflan a lo largo de 2021 a pesar de la intensa espiral inflacionaria que vive el país (a causa de la especulación que una tarifa marginalista permite al oligopolio energético con los precios de la electricidad). Con la inflación desbocada, esta tendencia asimétrica nos sitúa ante un panorama poco inclusivo.

Lo que vendría a confirmar que el creciente empleo no está siendo (ni en serlo a jornada completa, ni en su remuneración) de calidad. Pues conviene enfatizar que esos dos indicadores (remuneraciones y empleo) a lo largo del año 2019 pre-pandémico estaban absolutamente acoplados.

Todo un aviso a navegantes. Para poner en primer plano la consolidación de una recuperación del empleo de calidad, digno o decente como se supone pretende la reforma laboral aprobada a finales de 2021. Para que el mantenimiento del empleo no lo sea a cambio de trabajar con máxima flexibilidad en sus jornadas y con salarios reales en declive. Algo que en los servicios (por ejemplo vinculados al turismo, el ocio o el comercio y más en sus formatos digitalizados) estaría siendo más que preocupante en jornadas por encima de las pactadas (a tiempo parcial) y con horas extras no remuneradas.

Nos enfrentamos a una nueva espiral de devaluación salarial que afectaría, además de al bienestar de los hogares, de forma muy seria a uno de los motores básicos de la actual recuperación: la demanda familiar. Con lo que se activaría un círculo vicioso preocupante. Más aún cuando los tecnócratas neoliberales están ya sermoneando a nuestros gobernantes sobre los riesgos de que los salarios (vivir para ver) alimenten una segunda vuelta de la inflación.

Por eso es tan importante, para empezar, que la revisión del SMI se haga en relación a la inflación media del año 2021 y supere cuanto antes el listón de los mil euros.

FUTURO: DEUDAS PÚBLICAS Y BIENESTAR SOCIAL

El sector público español no solo ha tenido que hacer frente, de partida con recursos (hospitalarios, ambulatorios, de personal, geriátricos) muy escasos, al shock sanitario derivado de la pandemia (con el efecto colateral de que sectores sociales con seguros privados y mayor poder adquisitivo han evitado un impacto tan severo como la mayoría), sino que también ha estado detrás de hacer posible que el impacto en el empleo no fuera tan intenso como en crisis anteriores.

Los recursos públicos necesarios para enfrentar ambos retos (sanitario y laboral), dado el gorroneo fiscal que las rentas no salariales imponen en España, se han traducido en una bola de nieve de deuda pública que ha escalado entre 2019-2021 nada menos de 25 puntos de PIB (frente a 13 puntos en la UE) (Tabla 41 aquí).

Estamos ante más deuda pública ilegítima -por su origen en aquél gorroneo- que coloca al conjunto de la sociedad en una posición de creciente debilidad ante los prestamistas, ante el despertar de las primas de riesgo ahora aún durmientes y ante las políticas neoliberales de la Comisión Europea.

Si de la llamada crisis financiero-inmobiliaria de 2008 aún seguimos encajando agujeros financieros (como la SAREB y el FROB) que lastran recursos para nuestros servicios públicos y de bienestar social, de la crisis pandémica de 2020, dados los daños en nuestros sistemas de salud, de dependencia o de protección social, se debieran activar todas las alarmas para situar sus necesidades en primer lugar de la agenda política.

Pero lo cierto es que se habla de otras dos transiciones (digital y energética), pero no de ésta (social). De no hacerlo así la mercantilización y privatización de esos servicios será ya imparable en los próximos años, consumándose una discriminatoria e irreversible brecha social.

La economía española se ha revelado frágil en extremo ante el impacto de la pandemia en 2020, y muy poco resiliente en su salida de la misma en 2021. La factura social está siendo inmensa, aunque el empleo haya transitado mejor que otras veces esta tormenta, y nos deja una economía más frágil aún para hacer frente a los crecientes retos inflacionarios y de turbulencias en los mercados externos.

Albino Prada es investigador de ECOBAS y miembro del Consejo Científico de Attac España