Resumen ejecutivo

En los últimos 10 años, los gobiernos han puesto en marcha importantes iniciativas para reducir la evasión fiscal internacional. Estos esfuerzos incluyen la creación de una nueva forma de cooperación internacional considerada utópica durante mucho tiempo – un intercambio automático y multilateral de información bancaria en vigor desde 2017 y aplicado por más de 100 países en 2023 – y un acuerdo internacional histórico en torno a la creación de un impuesto mínimo mundial para las empresas multinacionales, apoyado por más de 140 países y territorios en 2021.

Sin embargo, a pesar de la importancia de estos desarrollos, poco se sabe sobre los efectos de estas nuevas políticas. ¿Está disminuyendo o aumentando la evasión fiscal mundial? ¿Han surgido nuevas formas de evadir? Si es así, ¿cuáles son? Estas preguntas son de enorme importancia en un contexto de creciente desigualdad de ingresos y riqueza, elevada deuda pública en el contexto post-Covid-19, y necesidades acuciantes de fortalecer los ingresos públicos para hacer frente al cambio climático y para financiar la sanidad, la educación y las infraestructuras públicas.

Estas cuestiones son abordadas en este informe gracias a una colaboración internacional de investigación sin precedentes y a importantes mejoras relativas al acceso de nuevos datos. Elaborado por el personal del EU Tax Observatory – un laboratorio de investigación creado en 2021 especializado en cuestiones de fiscalidad internacional -, este informe resume el trabajo realizado por más de 100 investigadores en todo el mundo, a menudo en colaboración con las administraciones tributarias. Este trabajo aprovecha la disponibilidad de nuevos datos referentes a las actividades de las empresas multinacionales (como los informes país por país) y la riqueza extraterritorial de los hogares (procedente del intercambio automático de información bancaria) creada por las iniciativas políticas de la última década. Este informe es el primer intento sistemático de hacer balance de este big bang informativo.

Debemos dejar claro desde el principio que no restringimos este informe al estudio de la evasión fiscal en el sentido estricto de fraude. Tampoco abarcamos todas las formas de evasión, ni mucho menos. Nos centramos en las cuestiones que han centrado la formulación de políticas internacionales en la última década, los retos que plantea la globalización para la fiscalidad tanto de las empresas multinacionales como de los individuos particulares con grandes patrimonios. Algunas de las prácticas que investigamos son claramente ilegales, como no declarar los ingresos obtenidos en cuentas bancarias extraterritoriales. Otras se sitúan en una zona gris entre la elusión y la evasión fiscal, como el traslado de beneficios a sociedades ficticias sin sustancia económica. Otras son claramente legales, como trasladarse al extranjero para beneficiarse de regímenes fiscales especiales diseñados para atraer a personas adineradas. Todos, sin embargo, permiten a los agentes económicos que más se han beneficiado de la globalización reducir sus tipos impositivos a niveles aún más bajos, reduciendo los ingresos públicos y aumentando la desigualdad. Lo que está en juego en todos estos casos es la cuestión de la sostenibilidad social de la globalización y de los sistemas fiscales modernos.

Descubrimos una evolución positiva digna de celebración, pero también retrocesos y problemas importantes que siguen sin resolverse.

- En primer lugar, se ha reducido la evasión fiscal extraterritorial derivada de los individuos más adinerados. Gracias al intercambio automático de información bancaria, estimamos que la evasión fiscal extraterritorial se ha dividido por tres en los últimos 10 años. Este éxito demuestra que se puede avanzar rápidamente contra la evasión fiscal siempre y cuando existe la voluntad política de hacerlo.

- En segundo lugar, el impuesto mínimo global del 15% sobre las multinacionales, que suscitó grandes esperanzas en 2021, se ha debilitado drásticamente. Aunque en un principio se esperaba que aumentara los ingresos mundiales por el impuesto de sociedades en cerca de un 10%, una lista cada vez mayor de lagunas jurídicas ha reducido a la mitad los ingresos previstos (y a un tercio en comparación con un impuesto mínimo global sin lagunas del 20%).

- En tercer lugar, la evasión fiscal -incluida la que se da en el limbo de la legalidad- se produce cada vez más a escala doméstica. Los milmillonarios de todo el mundo tienen unos tipos impositivos efectivos que fluctúan entre el 0% y el 0,5% de su riqueza, debido al frecuente uso de empresas fantasma para eludir el impuesto sobre la renta. Hasta la fecha no ha habido ningún intento serio de abordar esta situación, corriendo el riesgo de socavar la aceptabilidad social de los sistemas fiscales existentes.

Incluimos seis propuestas para abordar los problemas identificados en este informe. Una propuesta clave es la implementación de un impuesto mínimo global sobre los milmillonarios, equivalente al 2% de su riqueza. Proporcionamos una estimación del potencial de ingresos de esta medida, mostrando que recaudaría cerca de 250.000 millones de dólares (afectando a menos de 3.000 individuos) al año. Un impuesto mínimo mundial reforzado sobre las empresas multinacionales, libre de lagunas, recaudaría otros 250.000 millones de dólares al año. Para dar una idea de las magnitudes implicadas, estudios recientes estiman que los países en desarrollo necesitan 500.000 millones de dólares anuales en ingresos públicos adicionales para hacer frente a los retos del cambio climático1Véase “Finance for climate action: Scaling up investment for climate and development”, Informe del Grupo Independiente de Expertos de Alto Nivel sobre Financiación Climática, noviembre de 2022. necesidades que, por tanto, podrían abordarse plenamente con las dos principales reformas que proponemos. Todas las propuestas, incluidas las posibles objeciones, se detallan minuciosamente en el Capítulo 5.

Un mensaje clave de este informe es que la evasión fiscal no es una ley de la naturaleza, sino una opción política. Como naciones interconectadas, podemos optar por políticas de «todos contra todos» que permiten su propagación, o podemos elegir la coordinación para frenarla. También es posible lograr grandes avances mediante la acción unilateral, en caso de que fracase un ambicioso acuerdo mundial.

1. Seis novedosas conclusiones sobre la dinámica de la evasión fiscal mundial y la competencia fiscal internacional

Este informe establece seis nuevas conclusiones sobre la dinámica de la evasión fiscal internacional y la competencia fiscal. Antes de empezar, conviene subrayar que, a pesar de los avances realizados en los últimos años, las fuentes de datos disponibles siguen siendo imperfectas. Por ello, nuestras conclusiones son necesariamente provisionales y

preliminares. Hacen falta más y mejores estadísticas públicas sobre los beneficios de las empresas, la riqueza y los tipos impositivos efectivos de los distintos grupos socioeconómicos, incluidos y especialmente los de la parte superior de la distribución. A pesar de estas limitaciones, surgen seis patrones sólidos.

Conclusión no 1: el intercambio automático de información, un verdadero avance

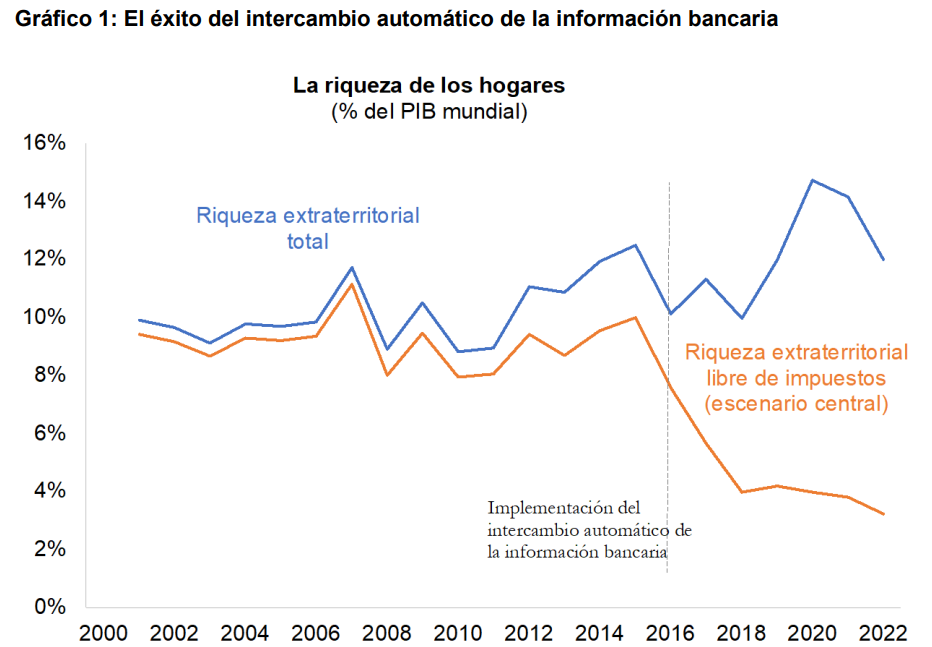

Gracias al intercambio automático de información bancaria, la evasión fiscal en paraísos fiscales se ha reducido aproximadamente a un terciopo en menos de 10 años. Antes de 2013, los hogares poseían el equivalente al 10% del PIB mundial en riqueza financiera en paraísos fiscales en todo el mundo, la mayor parte de la cual no se declaraba a las autoridades fiscales y pertenecía a personas con un elevado patrimonio neto. Hoy en día sigue existiendo el equivalente al 10% del PIB mundial en riqueza financiera de los hogares en paraísos fiscales, pero en nuestro escenario central sólo un 25% de la misma elude la tributación. Esta reducción del incumplimiento es un gran éxito que demuestra que se puede avanzar rápidamente contra la evasión fiscal si existe la voluntad política para ello (Gráfico 1).

Gráfico 1: El éxito del intercambio automático de la información bancaria

Notas: Este gráfico muestra la evolución de la riqueza financiera extraterritorial de los hogares a escala mundial (expresada como fracción del PIB mundial) y de la riqueza financiera extraterritorial libre de impuestos en el escenario central detallado en el capítulo 1. En este escenario, el 27% de la riqueza financiera extraterritorial no está sujeta a impuestos en 2022, lo que representa el 3,2% del PIB mundial. Fuente: for global offshore financial wealth, Souleymane Faye, Sarah Godar y Gabriel Zucman (2023), «Global Offshore Wealth 2001 – 2022», documento de trabajo del EU Tax Observatory; para la riqueza no gravada: Cálculos del EU Tax Observatory; véase el capítulo 1 para más detalles.

A pesar de estos avances, sigue existiendo evasión fiscal extraterritorial, debido a dos problemas principales. En primer lugar, sigue siendo posible poseer activos financieros que escapan a la declaración, ya sea por incumplimiento de las instituciones financieras extraterritoriales o por limitaciones en el diseño del intercambio automático de información bancaria. Muchas instituciones financieras extraterritoriales cumplen debidamente sus requisitos, pero otras pueden quedarse cortas, bien por miedo a perder su base de clientes o también por no enfrentarse a una amenaza real de las autoridades fiscales extranjeras. En segundo lugar, no todos los activos están cubiertos por el intercambio automático de información bancaria. Investigaciones recientes ponen de relieve cómo algunas personas que en un pasado ocultaban activos financieros en bancos extraterritoriales han explotado estas lagunas trasladando sus tenencias a activos no vigilados, sobre todo bienes inmuebles.

Conclusión no 2: Un gran volumen de beneficios empresariales se desplaza a paraísos fiscales, sin que las políticas aplicadas hasta el momento hayan tenido un efecto apreciable.

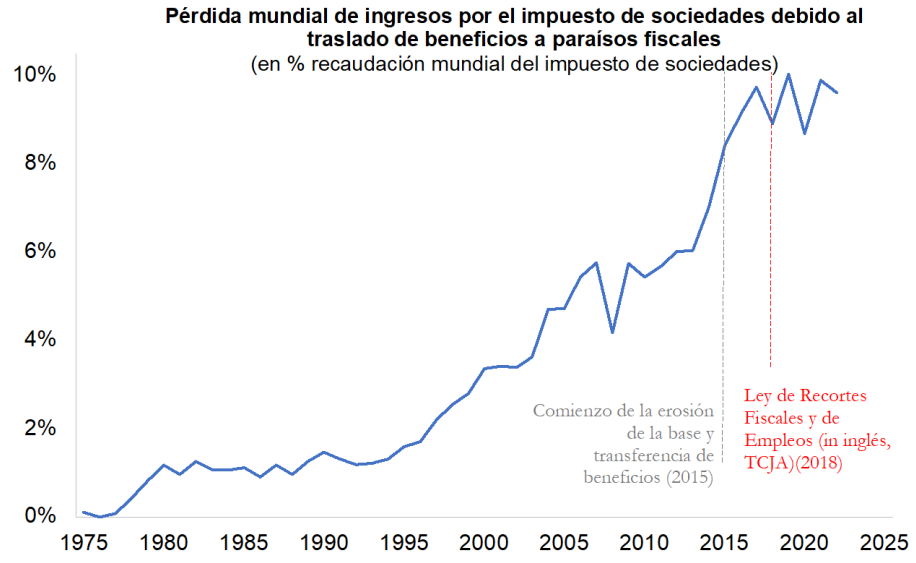

Una cantidad persistentemente elevada de beneficios se desplaza a paraísos fiscales: 1 billón de dólares en 2022. Esto equivale al 35% de todos los beneficios de empresas multinacionales contabilizados fuera de su país de sede. Las pérdidas de ingresos fiscales causadas por este desplazamiento son significativas, el equivalente a casi el 10% de los ingresos por impuestos de sociedades recaudados en todo el mundo. Las multinacionales estadounidenses son responsables de cerca del 40% del desplazamiento mundial de beneficios, y los países de Europa continental resultan los más afectados por esta evasión.

A pesar de las ambiciosas iniciativas políticas, el traslado de beneficios muestra pocos signos de disminuir. En 2015, la OCDE puso en marcha el Programa de Erosión de la Base Imponible y Traslado de Beneficios (BEPS en inglés) y, en 2017, Estados Unidos introdujo medidas para reducir el traslado de beneficios por parte de las empresas multinacionales estadounidenses (al tiempo que reducía su tipo del impuesto de sociedades del 35% al 21%). Sin embargo, 7 años después del inicio del proceso BEPS y 5 años después de la ley estadounidense, el traslado de beneficios mundial parece haber cambiado solo marginalmente. La pérdida mundial de ingresos fiscales debida a este desplazamiento parece haberse estancado en torno al 10% de los ingresos recaudados por el impuesto de sociedades (Gráfico 2). Esto no quiere decir que las iniciativas políticas de la última década no hayan surtido ningún efecto: sin estas políticas, el desplazamiento de beneficios podría haber sido incluso mayor hoy en día.

Gráfico 2: La transferencia de beneficios de las multinacionales se ha disparado para mantenerse en niveles elevados en los últimos años

Notas: este gráfico informa de la evolución de la pérdida de ingresos fiscales mundiales causada por el desplazamiento de beneficios empresariales, expresada como fracción de los ingresos mundiales recaudados por el impuesto de sociedades. Como referencia, indicamos el inicio del proceso de erosión de la base imponible y traslado de beneficios en 2015 y la Ley de Recortes Fiscales y de Empleos en 2018. Fuente: Ludvig Wier y Gabriel Zucman (2023), «Global Profit Shifting 1975-2020», documento de trabajo del EU Tax Observatory, actualizado a 2022 por el EU Tax Observatory; véanse todos los detalles en el capítulo 2.

Conclusión #3; El impuesto mínimo global se ha debilitado drásticamente

En 2021, más de 140 países y territorios acordaron aplicar un impuesto mínimo pionero del 15% sobre los beneficios de las multinacionales. Se trata de un hito histórico: es la primera vez que un acuerdo internacional establece un límite mínimo al tipo impositivo con el que se gravan los beneficios de empresas multinacionales. Anteriormente, los responsables políticos intentaban regular la definición de la base imponible, abordar las incoherencias en la definición de beneficios entre países, mejorar la asignación de beneficios a nivel internacional… pero no había acuerdo sobre los tipos impositivos, el aspecto clave de la política fiscal.

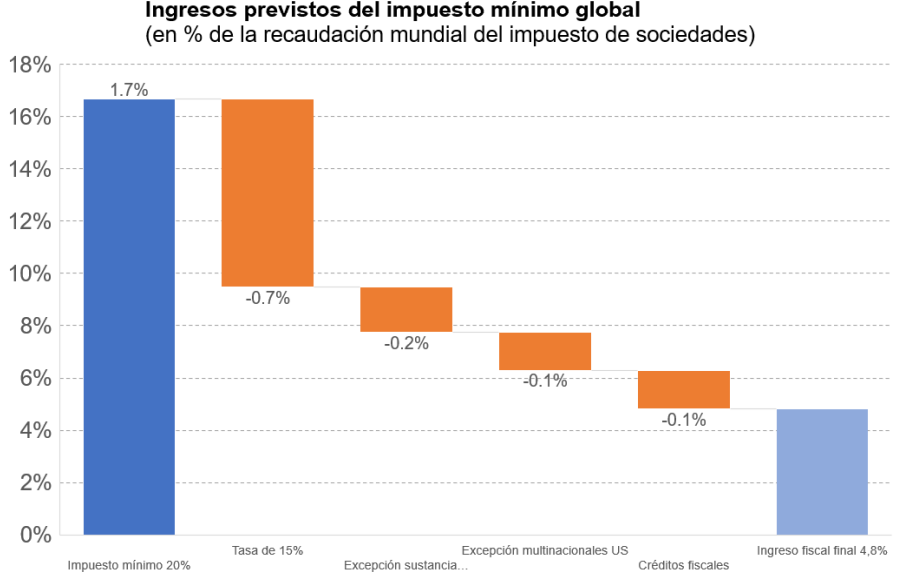

Sin embargo, desde el acuerdo político de 2021, el mínimo global se ha visto drásticamente debilitado por una creciente lista de lagunas. El impuesto mínimo global, tal y como están las cosas, generaría solo una fracción de los ingresos fiscales que podrían esperarse de él basándose en los principios establecidos en 2021: el 3% de los ingresos globales del impuesto de sociedades frente al 9% con un tipo del 15% sin lagunas y frente a más del 16% con un tipo impositivo del 20% (Gráfico 3). Y lo que es aún más preocupante, el impuesto mínimo global sigue provocando una competencia a la baja en el impuesto de

sociedades porque permite a las empresas mantener tipos impositivos efectivos inferiores al 15% siempre que tengan suficiente actividad real en países de baja tributación. Esta exención

-una excepción para la sustancia económica- proporciona incentivos a las empresas multinacionales para trasladar la producción a países con impuestos muy bajos y, a su vez, incentivos a los paraísos fiscales para mantener los tipos por debajo del 15%.

Gráfico 3: El debilitamiento del impuesto mínimo global

Notas: Este gráfico recoge los ingresos estimados (para 2023) de un impuesto mínimo del 20% sobre los beneficios de las empresas multinacionales sin exenciones, y los efectos de diversas disposiciones incorporadas en el impuesto mínimo del 15% del Pilar 2 del enfoque ’Two-Pillar’ de la OCDE: (i) tipo del 15% en lugar del 20%;

(ii) excepción por sustancia económica (que permite a las empresas excluir el 8% de los activos y el 10% de la nómina de la base del impuesto mínimo durante el primer año), (iii) exención de las multinacionales estadounidenses del impuesto mínimo (debido a la no participación de Estados Unidos y a la suspensión temporal (al menos hasta 2026) de las medidas de apoyo que permiten a otros países recaudar los impuestos no recaudados por Estados Unidos), y (iv) tratamiento preferencial de los créditos fiscales reembolsables (que no se contabilizan como impuestos negativos). Un impuesto mínimo del 20% sin lagunas generaría el equivalente al 16,7% de los ingresos mundiales del impuesto de sociedades. Sin embargo, después de la reducción al 15%, la excepción a la sustancia económica, la excepción para las multinacionales estadounidenses y el tratamiento preferencial de los créditos fiscales, los ingresos se ven reducidos a un 4,8%. En otras palabras, los ingresos fiscales se ven reducidos a un tercio de lo originalmente previsto. Fuentes: Cálculos del EU Tax Observatory; véase el capítulo 2 para más detalles.

Conclusión no 4: Surgimiento de nuevas formas de competencia fiscal con efectos adversos sobre los ingresos públicos y la desigualdad

Están surgiendo nuevas formas de competencia fiscal agresiva que afectan gravemente a los ingresos públicos. En los últimos 15 años, muchos países han introducido regímenes fiscales preferenciales para atraer a determinados grupos socioeconómicos percibidos como especialmente móviles. Desde la perspectiva de un solo país, esta estrategia puede mejorar la recaudación fiscal e impulsar la actividad interna. Sin

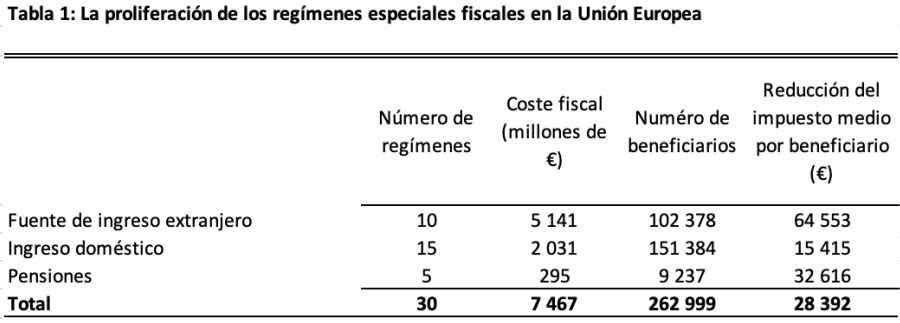

embargo, a escala mundial, estas políticas suponen un juego de suma negativo: los contribuyentes atraídos por un país reducen la base imponible en la misma medida que en otro país, y la recaudación fiscal global disminuye. Como los regímenes especiales se dirigen principalmente a los individuos más ricos, reducen la progresividad de los sistemas fiscales, incrementando la desigualdad. El ahorro fiscal por beneficiario es elevado, al igual que los costes fiscales para los gobiernos (Tabla 1).

Tabla 1: La proliferación de los regímenes especiales fiscales en la Unión Europea

Notas: esta tabla presenta estadísticas resumidas de los 30 regímenes fiscales preferenciales estudiados en el capítulo 3. Los regímenes de «renta de fuente extranjera» (ofrecidos por Grecia, Francia, Irlanda, Italia, Luxemburgo, Malta, Portugal, España, Suiza y el Reino Unido) ofrecen una tributación preferente de la renta mundial o de la renta extranjera, mientras que aplican una tributación normal a la renta obtenida en el país. Los regímenes de «renta nacional» (ofrecidos por Austria, Bélgica, Chipre, Dinamarca, Finlandia, Francia, Irlanda, Italia, Luxemburgo, Países Bajos y Suecia) ofrecen tipos reducidos cuando se realiza una actividad económica específica en el país de acogida; la mayoría de estos regímenes se dirigen a trabajadores de renta alta o a profesiones específicas como científicos, artistas o deportistas. Los regímenes de «pensiones» (ofrecidos en Chipre, Grecia, Italia, Malta y Portugal) se dirigen a los jubilados: ofrecen una fiscalidad más baja de los ingresos por pensiones de origen extranjero, con el objetivo de atraer a consumidores con un poder adquisitivo medio superior al de la población residente. Fuentes: Cálculos del EU Tax Observatory, véase el capítulo 3.

La carrera actual de subvenciones a los productores de energía verde puede compensar con creces las ganancias de los ingresos derivados del impuesto mínimo global de sociedades so. Desencadenados por la multiplicación de las ayudas estatales chinas y la Ley de Reducción de la Inflación en Estados Unidos (IRA en inglés), los gobiernos de todo el mundo ofrecen paulatinamente más subvenciones a los productores de energía verde. Esta carrera es más deseable que la competencia fiscal estándar (reducir el tipo impositivo para todos los beneficios empresariales) porque tiene un aspecto crucial de suma positiva: tiene el potencial de acelerar la transición hacia una economía mundial sin emisiones de carbono. Pero también plantea algunos de los mismos problemas que la competencia fiscal estándar. Disminuye los ingresos públicos y, si no va acompañada de medidas igualitarias, corre el riesgo de aumentar la desigualdad al incrementar los beneficios después de impuestos de los accionistas, que tienden a situarse en la parte alta de la distribución de la renta.

Conclusión no 5: Los milmillonarios mundiales se benefician de tipos impositivos efectivos muy bajos

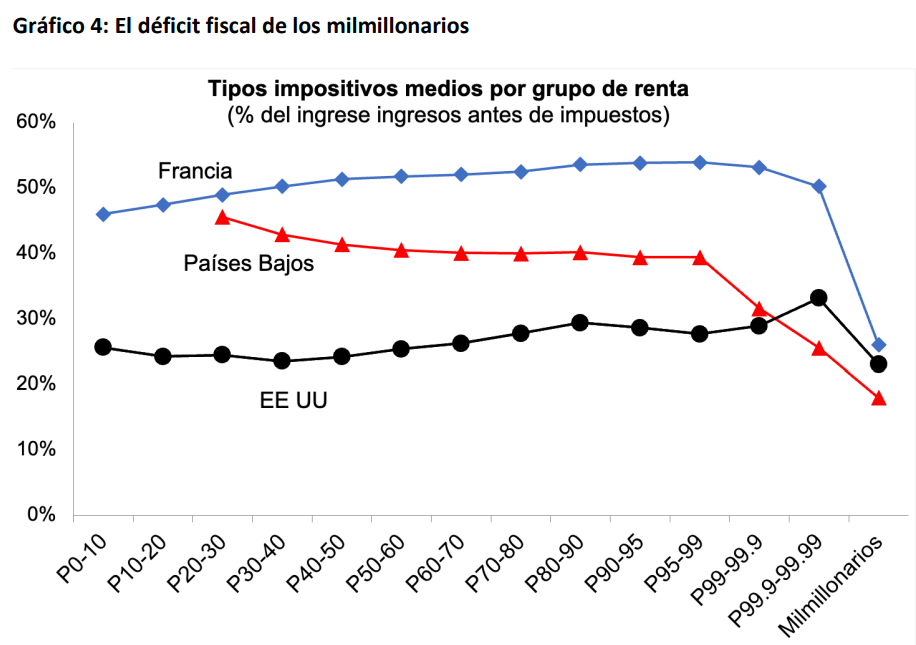

Un estudio pionero realizado en colaboración con las administraciones tributarias muestra que los milmillonarios milmillonarios de todo el mundo tienen unos tipos impositivos efectivos muy bajos, de entre el 0% y el 0,5% de su patrimonio. Los impuestos personales incluyen todos los impuestos sobre la renta de las personas físicas y los impuestos sobre el patrimonio, cuando existen. En un país como Estados Unidos, el tipo impositivo efectivo de los milmillonarios gira en torno al 0,5%, mientras que en un país como Francia este es más cercano al 0%. Si se expresan como fracción de la renta y se tienen en cuenta todos los impuestos pagados a todos los niveles de gobierno (incluidos los impuestos de sociedades, los impuestos sobre el consumo, los impuestos sobre las nóminas, etc.), los tipos impositivos efectivos de los milmillonarios resultan ser significativamente inferiores a los de todos los demás grupos de población (Gráfico 4).

Gráfico 4: El déficit fiscal de los milmillonarios

Notas: Este gráfico presenta estimaciones de los tipos impositivos efectivos por grupos de renta antes de impuestos y para milmillonarios en Francia, Países Bajos y Estados Unidos. Estas estimaciones incluyen todos los impuestos pagados en todos los niveles de gobierno y se expresan como porcentaje de la renta antes de impuestos. P0-10 denota el 10% de los adultos en la parte inferior de la distribución de la renta antes de impuestos, P10-20 el siguiente decil, etc. La renta antes de impuestos incluye toda la renta nacional (medida según las definiciones estándar de la contabilidad nacional) antes de impuestos y transferencias del gobierno y después de la aplicación del sistema de pensiones. La renta nacional excluye las ganancias de capital no realizadas, pero incluye los beneficios no distribuidos de las empresas. Fuentes: véase el capítulo 4.

Una razón clave por la que los milmillonarios suelen tener tipos impositivos efectivos bajos es que en muchos países (no en todos) pueden utilizar sociedades patrimoniales personales para evitar el impuesto sobre la renta. En estos países, el uso de una sociedad patrimonial personal permite a los propietarios adinerados de sociedades que cotizan en bolsa y que distribuyen dividendos evitar el pago de impuestos sobre estos dividendos. Estas

sociedades patrimoniales personales se encuentran en una zona gris entre la evasión y la elusión. En la medida en que se crean con el propósito de eludir el impuesto sobre la renta, pueden considerarse legítimamente más cercanas a la evasión. Algunos países como Estados Unidos no toleran esta práctica y someten automáticamente al impuesto sobre los dividendos obtenidos a través de sociedades patrimoniales personales.

Conclusión no 6: Un impuesto mínimo global sobre los milmillonarios incrementaría considerablemente la recaudación

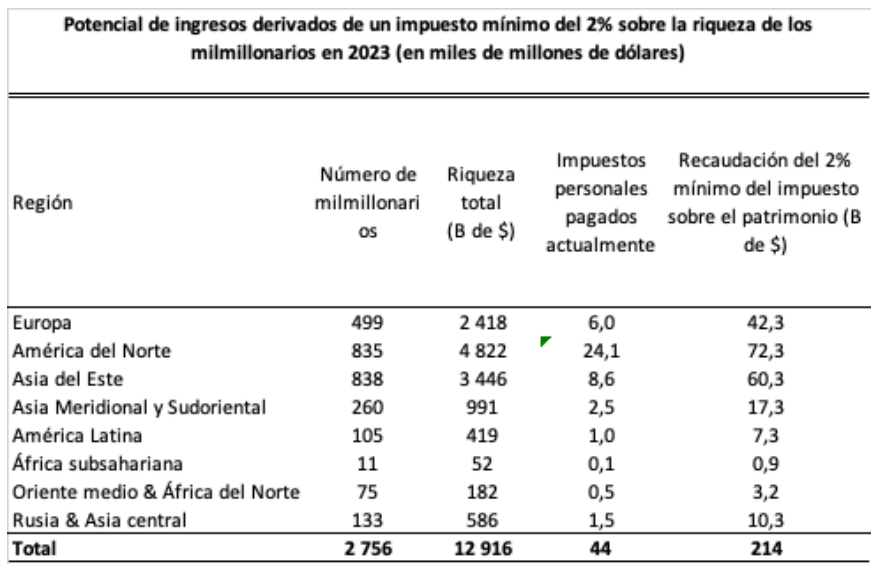

Un impuesto mínimo sobre el patrimonio de los milmillonarios equivalente al 2% de su riqueza abordaría esta evasión y generaría cerca de 250 mil millones de dólares procedentes de menos de 3.000 individuos. Que sepamos, es la primera vez que se detalla y cuantifica una propuesta de este tipo; de hecho, era difícil hacerlo antes debido a que no se disponía de datos sobre la cantidad de impuestos que pagan realmente los milmillonarios. El número de contribuyentes afectados por nuestra propuesta es muy pequeño, y el tipo impositivo para estos contribuyentes (2%) seguiría siendo muy modesto – a título comparativo, la riqueza de los milmillonarios mundiales ha crecido un 7% anual de media desde 1995 (sin tener en cuenta la inflación). Es más, el potencial de ingresos es mayor si tenemos en cuenta que estos individuos se concentran en el extremo superior de la distribución al mismo tiempo que soportan tipos impositivos muy bajos (Tabla 2). Los potenciales problemas derivados de la aplicación de esta política se detallan en el capítulo 5.

Tabla 2: Potencial de ingresos derivados de un impuesto mínimo del 2% sobre la riqueza de los milmillonarios en 2023 (en miles de millones de dólares)

Notas: La tabla presenta estimaciones del potencial recaudatorio de un impuesto mínimo sobre los milmillonarios del mundo equivalente al 2% de su riqueza. El impuesto mínimo se calcula como el 2% de su riqueza, menos la

cantidad de impuestos personales (impuesto sobre la renta e impuesto sobre el patrimonio, si existe) que ya pagan. Por ejemplo, se calcula que los 499 milmillonarios europeos tienen un patrimonio de 2,418 mil millones de dólares. Un impuesto sobre el patrimonio del 2% generaría el 2% de 2.418 mil millones de dólares, es decir, 48.4 mil millones. Tras restar el importe del impuesto sobre la renta de las personas físicas que pagan actualmente (estimado en unos 6 mil millones de dólares), los ingresos del impuesto mínimo sobre el patrimonio del 2% equivalen a 42.3 mil millones de dólares para los milmillonarios europeos. Fuente: Cálculos del EU Tax Observatory. La riqueza de los milmillonarios procede del Informe World Inequality Report 2022, tabla 7.3. Suponemos que la riqueza de los milmillonarios en 2023 es igual a la riqueza de los milmillonarios en 2021, por lo que todo posible sesgo de las estimaciones de ingresos es a la baja.

2. Seis recomendaciones para conciliar la globalización con la justicia fiscal

Este informe formula seis recomendaciones para abordar los problemas señalados anteriormente. El foco común de estas recomendaciones es la reducción del déficit fiscal de las empresas multinacionales y de los particulares ricos. Los déficits fiscales son la diferencia entre lo que estos actores pagan hoy en impuestos y lo que pagarían si se aplicaran bien los impuestos mínimos. La reducción de los déficits fiscales de las multinacionales y los individuos ricos no sólo puede generar grandes cantidades de ingresos públicos, sino que también contribuye a aumentar la sostenibilidad social de la globalización. Nuestras propuestas son las siguientes :

- Reformar el acuerdo internacional sobre el impuesto mínimo de sociedades para implantar un tipo del 25% y eliminar las lagunas jurídicas del mismo que fomentan la competencia fiscal.

- Introducir un nuevo impuesto mínimo global para los todos los milmillonarios del mundo equivalente al 2% de su riqueza.

- Instituir mecanismos para gravar a las personas adineradas que hayan residido durante mucho tiempo en un país y decidan trasladarse a otro de baja tributación.

- Aplicar medidas unilaterales para recaudar parte del déficit fiscal de las empresas multinacionales y los milmillonarios en caso de que fracasen los acuerdos mundiales sobre estas cuestiones.

- Avanzar hacia la creación de un Registro Global de Activos para mejorar la lucha contra la evasión fiscal.

- Reforzar la aplicación de las normas sobre sustancia económica y antiabuso.

Algunas de estas políticas se basan en marcos internacionales ya existentes y pueden aplicarse a corto o medio plazo; otras requieren una perspectiva a más largo plazo. El impuesto de sociedades mínimo mundial del 15%, a pesar de sus limitaciones, demuestra que es posible alcanzar un acuerdo internacional sobre tipos impositivos mínimos, algo considerado utópico durante mucho tiempo. El mismo planteamiento podría aplicarse rápidamente a los milmillonarios. Junto a estas medidas, consideramos opciones que son más ambiciosas y probablemente requerirán más tiempo, así como soluciones unilaterales para los países, pero que pueden requerir cierta evolución de los tratados internacionales.

La cooperación internacional es siempre preferible, pero los acuerdos verdaderamente globales deberían ser el punto final y no el punto de partida. Dado el interés que tienen algunos agentes económicos en preservar el statu quo, insistir en la unanimidad desde el principio limita mucho el abanico de posibilidades. En cambio, la historia reciente muestra cómo la acción unilateral (o la acción multilateral de un grupo destacado de países) puede

allanar el camino para llegar, con el tiempo, a acuerdos casi mundiales. La acción unilateral, si está bien fundamentada económicamente, puede acelerar la cooperación mundial en lugar de obstaculizarla. Presentamos un análisis detallado de la viabilidad y el potencial recaudatorio de las medidas unilaterales para gravar a individuos con grandes patrimonios y a las empresas multinacionales. En contra de una opinión muy extendida, es posible adoptar medidas ambiciosas incluso en ausencia de coordinación internacional.

Para descargar el Informe completo en ingles aquí.