Carme Porta. Publicado en SinPermiso el 23-7-23

La renta básica (RB) es una de las propuestas más revolucionarias e innovadoras que hay actualmente para acabar con la pobreza, redistribuir la riqueza y construir una sociedad más justa y equitativa. Se ha hablado mucho en los últimos años, especialmente a partir de la pandemia de la Covid-19 que sufrimos en el 2020. Es una propuesta que ha ido ganando apoyos y que propone diversas vías de financiación para superar el marco actual de ayudas condicionadas. Una propuesta que puede también llevarse a cabo desde una óptica de la UE.

El sistema ha generado mecanismos para perpetuar la trampa de la pobreza, y la RB está para superarla. Los subsidios condicionados a situaciones de pobreza, desincentivan el trabajo remunerado y las personas y familias se ven inmersas en una espiral de falta de recursos y nula capacidad de ahorro. La RB supera los subsidios condicionados a situaciones de pobreza, que pueden ser contextuales, y que estigmatizan porque su consecución va ligada a dicha situación; subsidios que, además, suelen tener cuantías insuficientes y deben combinarse con una serie de ayudas complementarias, siempre ligadas a un contexto de pobreza y exclusión social. Dichos subsidios tienen, también, unos costos administrativos altísimos, ya que hay una maquinaria burocrática que decide quien deber recibirlos, selecciona y controla. La RB supera todo este entramado y crea condiciones para una sociedad más libre e igualitaria.

Ante las crecientes desigualdades en la sociedad en que vivimos, la Fundació Josep Irla, conjuntamente con la Coppieters Foundation, ha publicado un estudio sobre la posible financiación europea de la RB como parte importante para avanzar en la justicia social en Europa. El estudio parte de la base de la necesidad de internacionalizar la RB: en un mundo y una economía globalizadas, es cada vez más evidente la obligación de estructurar propuestas de redistribución que superen las actuales fronteras estatales.

El estudio sobre la posible financiación de una RB europea ha sido elaborado por los economistas Daniel Raventós, Lluís Torrens y Jordi Arcarons y quiere responder a una pregunta clave: ¿se puede financiar una RB en la Unión Europea? La respuesta es que sí, y se recogen diferentes propuestas de cuantías y fuentes de financiación. Los tres economistas defienden que la RB es perfectamente financiable a nivel europeo, básicamente a partir de tres impuestos: una reforma del impuesto de la renta a las personas físicas, un impuesto a la riqueza y un impuesto sobre el dióxido de carbono. Los autores destacan que fundamentan su propuesta en estos impuestos por motivos de simplificación, dado que son fuente fiable y recurrente de financiación, y tienen dificultades para ser eludidos.

Basar la financiación en estos impuestos es referirse sin tapujos a los derechos de propiedad, ya que regulando y distribuyendo la propiedad de forma diferente se puede establecer y distribuir, técnicamente, otro nivel impositivo. La voluntad política puede hacer posible, o no, este cambio. Las grandes fortunas y las inmensas desigualdades son un problema para la libertad de la mayoría de la población. La RB europea es una propuesta que permitiría garantizar la existencia de toda la población de Europa. Así, el estudio aborda una de las objeciones más importantes al desarrollo de la RB: la necesidad de diseñar una financiación justa y que reduzca las desigualdades en el conjunto de la UE y plantea que es del todo necesario —y posible— un impuesto a las grandes fortunas.

El modelo de RB que propone el estudio es individual, incondicional y universal. La RB sustituye cualquier otra prestación monetaria del estado siempre y cuando sea menor a la cuantía propuesta. Por otra parte, la RB no está gravada impositivamente y se prevé una moratoria de tres años de residencia para poder percibirla.

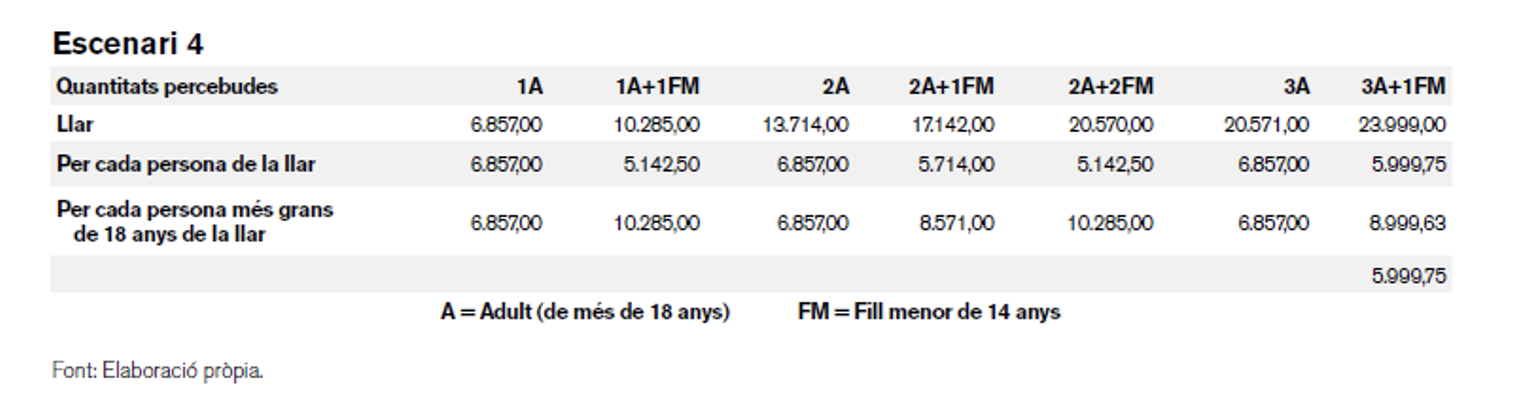

Para su financiación se contemplan diferentes modelos que el estudio propone a partir de los parámetros de justicia, equidad y redistribución. Se han escogido cuatro escenarios diferentes que desarrollan posibilidades diversas. A nivel metodológico se han utilizado los datos del European Union Statistics on Income and Living Conditions de 2020 cedidas por EUROSTAT. De dichos datos se ha efectuado un análisis de la distribución de la renta y la situación de desigualdad, pobreza y exclusión social de los hogares de la UE en los 26 estados que la integran, exceptuando Lituania ya que los datos no pueden convalidarse con el resto.

El umbral de pobreza de referencia se ha definido como el 60% de la mediana de la renta neta de cada hogar repartido entre las personas que lo forman —un 40% en el caso de pobreza severa. Este dato es fundamental en el modelo de financiación. El modelo de renta básica sobre el que se desarrolla el estudio es universal y, por tanto, individual; por ello es importante disponer, de forma desagregada, de los datos personales en cuanto a impuestos y cotizaciones sociales. Los cuatro escenarios diferentes diseñados determinan propuestas de transferencia monetaria: qué RB se recibe y cómo.

El primer escenario es el preferido por los autores del estudio. La cantidad se transfiere según las características del hogar; como la RB es individual, se divide la cuantía por todas las personas que la integran. Por tanto, se trata una renta individualizada que aplica el umbral de riesgo de pobreza de cada hogar a la hora de calcular la cuantía.

En el segundo escenario, ya se diseña una renta básica puramente individual. La transferencia monetaria se da función de los integrantes del hogar, y se proponen variaciones para las familias monoparentales y hogares unipersonales: se otorga el 95% del umbral de riesgo de pobreza a las personas adultas de estos hogares, el 70% al resto y el 30% a los menores.

Un tercer escenario también aplica la individualidad pura como el anterior; se diferencia en el hecho de que rebaja al 70% el cómputo a las personas adultas de hogares que no sean unipersonales o monoparentales.

Y el último escenario del estudio sigue criterios similares, pero estableciendo el umbral de pobreza severa para hogares unipersonales y otorgando el 50% a las personas menores de edad.

Cómo hemos apuntado anteriormente, la financiación de estos posibles escenarios se basa en tres impuestos. El principal sería el impuesto de la renta a las personas físicas. De este impuesto saldría gran parte de la financiación de la RB. Complementarían la financiación un impuesto a la riqueza y un impuesto al dióxido de carbono. El impuesto a las grandes fortunas es necesario para garantizar una mayor igualdad y beneficios para la población pobre, que es la mayoría de la población. Por otra parte, el impuesto al dióxido de carbono coincidiría plenamente con la idea de tributos medioambientales y las medidas previstas en la agenda de los Objetivos de Desarrollo Sostenible (ODS).

La propuesta que nos presentan los autores tiene su justificación ético-política la concepción de justicia y libertad propia del republicanismo democrático. La libertad republicana se basa en la garantía de la existencia material; la RB permitiría salir de la pobreza, y por tanto de la dominación, a la mayoría de la población —aunque no toda la población saldría beneficiada como demuestra el impuesto sobre la riqueza. Una RB, por tanto, dotaría de libertad a toda la población.

Esta propuesta de renta básica europea es innovadora y valiente; y es, sobre todo, una propuesta justa que abre oportunidades a la mayoría de la población, y que apunta a nuevas vías para acabar con las desigualdades.

Carme Porta es miembra de la Red Renta Básica y de la Fundación SURT