Artículo publicado originalmente en Infolibre.es

Albino Prada

contacta@infolibre.es @_infolibre

La absorción de Bankia por Caixabank parece que progresa según las previsiones del BCE, el Banco de España y el propio Gobierno. Queda por determinar si esta operación sitúa la concentración y competencia bancaria en España en niveles abusivos, pues ya la situación previa lo era en muchas de nuestras provincias (ver aquí).

De ello tendrá que ocuparse nuestra Comisión Nacional de los Mercados y la Competencia así como los organismos comunitarios que entienden del asunto. No vaya a ser que se nos llene la boca con reformas estructurales y cambios de modelo productivo para ganar competencia con una mano, y nos dediquemos con la otra a crear y reforzar oligopolios.

También debieran evaluar nuestros bancos centrales (de España y Europeo) si, como parece, esta absorción nos sitúa ante una nueva entidad financiera sistémica, de esas demasiados grandes para dejarlas caer y que, por tanto, agravan los problemas de riesgo moral: conductas temerarias de quien sabe que al final el Estado vendrá a su rescate. Eso que, vaya por dios, se cuidan muy mucho de evitar que sea la conducta del resto de los agentes económicos. Por ejemplo cortando el paso a los eurobonos.

Dejando a un lado estas dos amenazas, que considero sustantivas para impedir dicha operación, tal absorción permite evaluar otros aspectos que no dejan de tener un interés social considerable. No me refiero a los efectos sobre el empleo en el contexto de una galopante digitalización, ni a la accesibilidad de los servicios bancarios o, singularmente, al crédito. Me voy a referir a una cuestión sin duda central: la propiedad del capital.

Como he recientemente resumido (ver aquí) en este aspecto es muy importante evaluar si el capital sin ánimo de lucro que controlan las Fundaciones bancarias en estas entidades es mayor o menor. Y así tenemos, en un extremo, entidades bancarias privadas que financian una obra social o incluso fundaciones (el Santander o A Banca por ejemplo), pero en las que todo el capital lo es con ánimo de lucro en acciones de inversores o grupos de inversión (por ejemplo Vanguard o Blackrock entre los transnacionales). Y tenemos, en el otro extremo, una entidad como Kutxabank que está controlada por tres fundaciones que detentan todo su capital.

El Santander o A Banca destinan a obra social menos de un dos por ciento de sus beneficios, mientras que Kutxabank destina más de un sesenta por ciento. La situación de Caixabank y Bankia, en este crucial aspecto, es intermedia: la Fundación La Caixa controla el 40% de Caixabank, mientras que el Estado a través del FROB controlaba el 62% de Bankia. Para el último año de que disponemos de datos, la suma de ambas entidades destinó a obra social 550 millones de euros lo que supone un veintidós por ciento. De manera que el esfuerzo relativo conjunto de Caixabank y Bankia en socializar sus beneficios se situó en la tercera parte del realizado por Kutxabank.

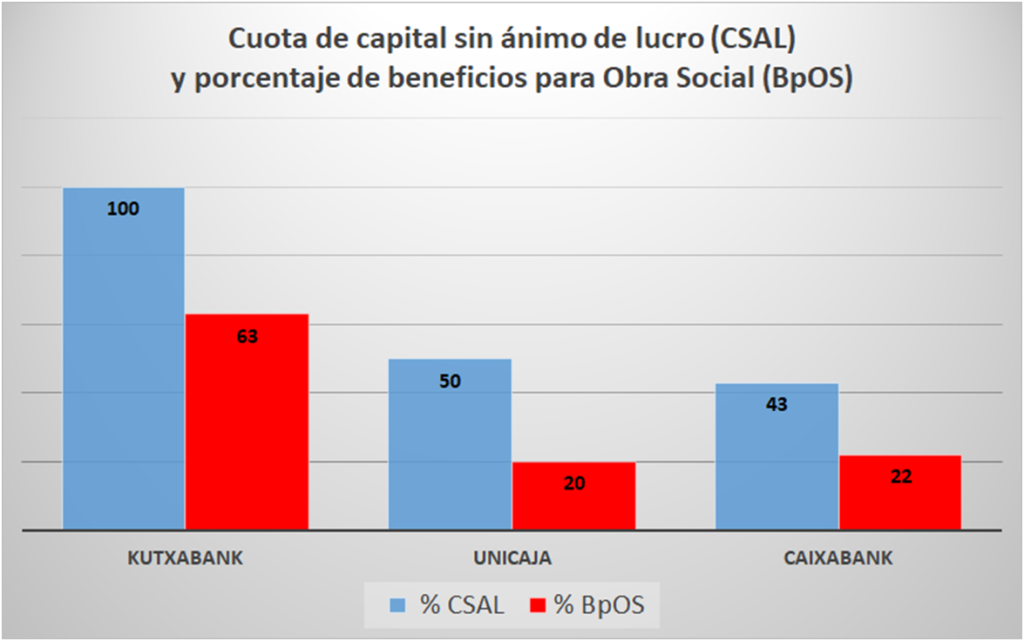

Cuota del capital sin ánimo de lucro y porcentaje de beneficiados para Obra Social

Como se observa en el gráfico, en Kutxabank al 100% de capital sin ánimo de

lucro (CSAL) se corresponde que 63 de cada 100 euros de beneficio vayan a obra

social. Mientras que Unicaja con el cincuenta por ciento de CSAL destina solo

veinte de cada cien.Fuente:

elaboración propia

¿Cuál es la cuota de capital sin ánimo de lucro en la entidad resultante de la absorción de Bankia por Caixabank?. Las informaciones que se van conociendo sitúan la cuota de la Fundación La Caixa en un 30% de la nueva entidad y la del FROB en un 13%: en total un 43% de capital sin ánimo de lucro.

Con este rateo si la nueva entidad realizase un esfuerzo proporcional al que realiza Kutxabank debiera destinar a obra social no menos del 30 % de sus beneficios frente al 22 % actual (consolidando lo que hacían ambas por separado). Lo que supone 760 millones frente a los 550 millones destinados. La nueva entidad debiera destinar doscientos millones más a obra social, un casi 40% más, para igualar el esfuerzo de socializar beneficios en relación a su capital sin ánimo de lucro.

Aunque podríamos ir un poco más allá: ¿Por qué conformarse con ese 43 % de capital sin ánimo de lucro en la nueva Caixabank?. Porque, en vez de transitar por donde muchos tienen muy bien trazado (que esa cuota caiga como mucho al 30 % una vez que el Estado se deshaga del 13 %), bien podríamos caminar en la dirección contraria. No sería una banca pública, pero estaría obligada a una socialización de beneficios mucho más intensa. Como ya sucede en Kutxabank.

Si tal cosa se auditase fiablemente, este nuevo agente clave del sistema financiero español tendría un protagonismo –en el impulso del desarrollo y bienestar social– muy alejado del que cabe esperar de aquellas entidades financieras cuyo capital está mayoritariamente controlado por accionistas con ánimo de lucro.

Albino Prada es miembro de ECOBAS y del Consejo Científico de Attac España