Artículo publicado originalmente en sinpermiso.info

Albino Prada

Consejo Científico de Attac

El año 2022 iba a ser el de la salida plena de una recesión económica mundial provocada por la pandemia del Covid. Pero ese horizonte se truncó a causa de varios shocks desencadenados en paralelo a dicha salida. En primer lugar un shock de precios y suministros energéticos por las expectativas especulativas ante la recuperación de una demanda de energías fósiles sin freno, en segundo lugar el estrangulamiento (logístico y manufacturero) en materias primas y semielaborados en unos mercados globales cada vez menos resilientes y en tercer lugar, pero no el menos importante, por la guerra digital desencadenada entre Estados Unidos y China ya desde antes de la pandemia y acelerada a la vista de las fortalezas y debilidades respectivas de ambas potencias durante la misma. En conjunto los tres shocks combinados retroalimentaron en 2022 un desbocado proceso inflacionario en todo el mundo con un empobrecimiento social paralelo.

Un empobrecimiento (singularmente como aquí se verá mediante una devaluación salarial) que incidirá en cada país según su dependencia fósil del exterior y según su apertura comercial. Dos factores que colocan a la UE y a China en posiciones de debilidad frente a Estados Unidos. Y más si desde este país se tensionan al alza los tipos de interés a escala mundial. La entrada de Rusia en guerra abierta con Ucrania actuará como un factor suplementario para fortalecer a unos y debilitar a los otros.

Ya dentro de cada país será la correlación de fuerzas entre las cúpulas empresariales y el conjunto de la sociedad la que defina si ese empobrecimiento es compartido o se resuelve, sobre todo, en un reforzamiento de una devaluación salarial en la que en el Reino de España venimos transitando desde el año 2010 de forma ininterrumpida.

El Shock exterior

Sobre el desencadenante externo de esta coyuntura inflacionaria y de turbulencias en los mercados globales, el mantra del relato oficial en el Reino de España parece de un simplismo apabullante:

“La invasión de Ucrania por parte de Rusia iniciada a finales de febrero está generando importantes consecuencias en todos los órdenes, tanto desde el punto de vista humanitario como económico… la incertidumbre ligada a la duración de la guerra y a la persistencia de las presiones al alza sobre los precios de los alimentos, las materias primas y los bienes intermedios, sigue afectando al conjunto de la economía europea y mundial” (BOE 28/12/2022)

Porque, en mi opinión, la actual coyuntura tendría en la guerra de Ucrania apenas una de sus últimas derivaciones y encajaría en una ofensiva de la potencia hegemónica declinante (Estados Unidos) para recuperar posiciones. Debilitando tanto a su competidor estratégico (China) como a un socio (Unión Europea) que podría tener dudas sobre su papel subordinado, de pretender alcanzar una autonomía (tecnológica, comercial, financiera e incluso militar) no aceptable por Estados Unidos. Como resumía Yanis Varoufakis en el año 2012 sobre lo que rotulaba como estrategia del Minotauro norteamericano[1]:

“… para lograr una inversión de los flujos de

capital de vuelta hacia los EEUU (a fin de evitar el recorte del gasto y el

aumento de los impuestos para poder sostener la expansión del déficit)

se centró en … (que) las economías europea y japonesa –más dependientes de la

energía importada, basadas en un trabajo más caro y carentes de

status hegemónico– se hicieron cada vez menos competitivas en relación

con la de los EEUU, lo que permitió que el dólar mantuviera sus condi-

ción de moneda de reserva. Lo que Varoufakis llama los “cuatro caris-

mas” del Minotauro –condición de moneda de reserva, costes energéti-

cos crecientes, trabajo abaratado y poderío geopolítico– consiguieron

atraer el capital de regreso a los mercados de EEUU”.

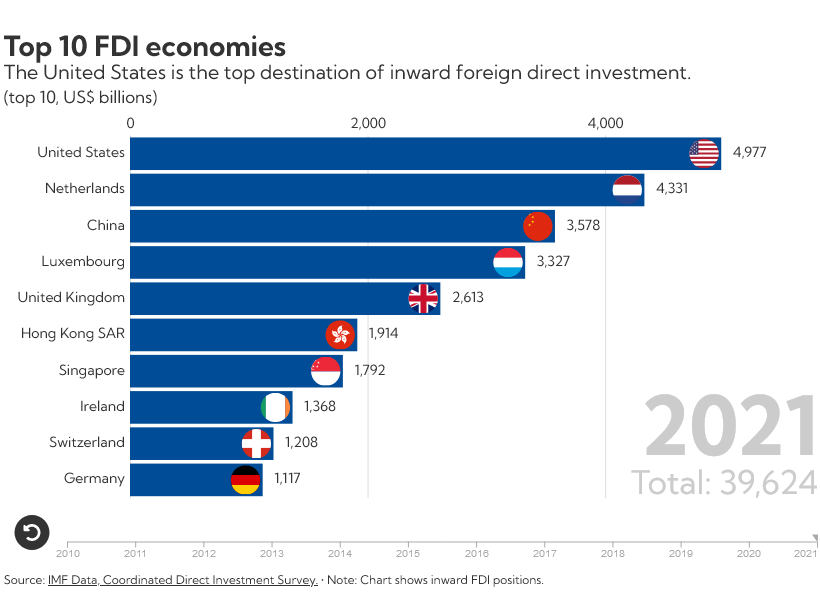

Y no hay duda, a la vista del siguiente recuadro, de que la economía norteamericana está cumpliendo en los últimos años sus objetivos de ser el mayor receptor de inversiones extranjeras del mundo.

Siendo así que, aparte de este logro, la inflación energética desatada golpearía con menos fuerza a EE.UU. que a sus competidores y forzaría a todos los Bancos Centrales a tomar medidas sobre unos tipos de interés que provocarán mayores riesgos de recesión en esos competidores. Lo que añadido a una muy superior apertura al exterior[2] de las economías China y de la Unión Europea provocaría en esas economías mayores incertidumbres y turbulencias económicas que en la norteamericana. Sobre todo si tenemos en cuenta que la tasa de paro de este país puede convivir mejor con una fuerte desaceleración que sus competidoras globales.

La iniciativa de la Reserva Federal a subir tipos provocó en paralelo una revaluación del dólar respecto al euro de casi un 20 % entre mayo de 2021 y octubre de 2022 lo que supuso un plus a los costes energéticos (importaciones en dólares) en la UE y, por tanto, en nuestro shock energético. Y ello a pesar de que el BCE muy pronto se sumó a las subidas de tipos. Una devaluación impuesta del euro que también nos hace más pobres. Pero que no es sino la otra cara del éxito como receptor de inversiones extranjeras de Estados Unidos.

Todo ello se reforzaría con el doble papel que la guerra de Ucrania acelera en Europa: un gasto militar creciente (que aprovechan no pocos proveedores norteamericanos) y un shock energético aún más agudo para el caso del gas natural. Pero esto, que como vimos para el relato dominante en el Reino de España quiere aparecer como determinante, no será más que un vector complementario de un reajuste de las dinámicas hegemónicas globales en curso.

La metástasis interior

A los factores externos de inflación energética galopante se adosó muy pronto la estrategia de shock interno que están aplicando las empresas en el Reino de España. Al igual que ya lo hicieran, por ejemplo, las empresas de venta online cuando los confinamientos durante la pandemia. Y así en esta ocasión, según el análisis de CCOO sobre fuentes tributarias, se habrían engrosado en una media del 30 % sus cuentas de resultados a lo largo del año 2022: “Las empresas están aprovechando el río revuelto de la inflación desatada por los precios internacionales de la energía, para aumentar los precios internos impulsando aún más la inflación y haciéndola más estructural”.

Una constatación que resumía en enero en Davos el presidente Sánchez, a su manera, con este piadoso discurso: “Hoy, muchos de ustedes proceden de la clase media y trabajadora. Son líderes elegidos democráticamente por los ciudadanos, empresarios que han hecho fortuna con su duro trabajo. Y por eso sabéis que el sistema no es justo. Que está lleno de injusticias y desigualdades”.

Digo piadoso porque como podría decirle un profesor de Economía otrora próximo a su partido los dos grandes actores –empresas y trabajadores- en una tal coyuntura siempre se emplearán[3] “en mantener su poder adquisitivo frente a choques venidos del exterior”; porque es ésta una situación de lucha de clases. Y así en el Reino de España, aún sabedores de que el sistema no es justo, parecen estar aplicándolo a carta cabal, puesto que sus crecientes ganancias[4] ya estarían provocando una inflación de segunda ronda. Cosa que se comprueba cuando a finales de 2022 la inflación subyacente ya superó al IPC total (6,8% frente a 6,3% en noviembre), mientras los salarios no llegaban a crecer ni al 2%.

En este punto es importante recordar lo que en su día admitió Alan Budd (asesor de Margaret Tatcher): que la lucha contra la inflación a comienzos de la década de 1980 fue una tapadera para aumentar el desempleo y reducir la fuerza de la clase obrera[5]. Cosa que seguro sucederá de nuevo en todos los países que se acerquen a una recesión a causa de las subidas de tipos por sus Bancos Centrales, subidas que en el último foro de Davos se consideraron duraderas.

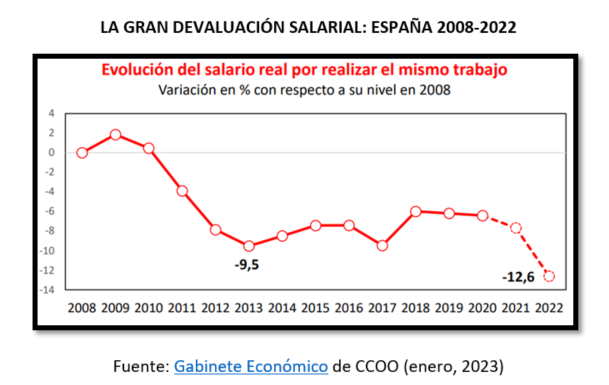

Pero ya de entrada estaríamos ante la aceleración de una devaluación salarial en toda regla (“Gran Devaluación” la denominan los técnicos de COO en el informe ya citado, en su página 31) que vaticina un desplome de la demanda interna, que se vería retroalimentado por las subidas de tipos de interés y la devaluación de facto del euro. Una devaluación salarial reforzada a causa de que desde 2008 el porcentaje de trabajadores con cláusulas de salvaguarda salarial[6] ha pasado nada menos que del 71 % al 16 %. El siguiente gráfico es toda una evidencia sobre quién va ganando la lucha de clases en Reino de España.

Que el sector público pueda paliar en 2023 tal devaluación entre los pensionistas (con una revalorización del 8,5 %) y, quizás, entre los trabajadores con salario mínimo reconocido (unos dos millones), y en mucha menor medida entre colectivos concretos con ayudas directas durante unos meses[7], no debiera oscurecer el hecho de que los mercados de deuda soberana se están complicando y encareciendo y, con ello, lo hace la permanencia en el tiempo de todas esas medidas.

Para romper el círculo de empobrecimiento que están forzando los empresarios españoles y evitar los efectos de segunda ronda inflacionaria que están provocando, planteaba ya en el pasado septiembre que todos -asalariados y pensionistas- deben tener garantías de evitar perder poder adquisitivo de forma directa[8], y no mediante rebajas fiscales que apenas aligeran la devaluación de sus ingresos mientras socaban las cuentas públicas. Y esto a día de hoy se les ha garantizado a los pensionistas por ley, pero en absoluto a los trabajadores.

Parches con impuestos a las finanzas y energéticas (en vez de una reforma fiscal de calado), con rebajas de IVA (en vez de introducir competencia real en muchos mercados), con topes virtuales[9] al gas o a los intereses hipotecarios (en vez de desactivar el sistema marginalista y frenar las subidas de tipos del BCE) o un cheque de 200 euros, puede que sirvan para paliar y ganar tiempo a corto plazo, pero no frenan la corrosiva devaluación de rentas de la mayoría. Un proceso reactivado desde el otro lado del Atlántico y que por estos pagos están aprovechando las rentas más altas para hacer caja y reforzar su hegemonía social.

Pues a mayores saben que si a esa devaluación salarial interna se le añade la derivada de la depreciación del euro su competitividad externa se verá reforzada[10]. Rentas más altas que así parecen desentenderse por completo de la demanda interna, y obviar que su desplome pueda provocar una depresión, porque, imagino, cada uno de ellos supone que hará el agosto disciplinando aún más a sus trabajadores.

No tengo ninguna duda de que dicho proceso de devaluación se acelerará aún más si un nuevo inquilino permite situar la agenda del IBEX35 -ya sin fricciones- en La Moncloa. Y compruebo, día sí y día también, que para forzar tal cambio de hegemonía política los esfuerzos que está realizando la CEOE, la cúpula empresarial y la mayoría de los medios de comunicación son de manual. En todos los casos escamoteando que el punto de choque social decisivo desde hace muchos meses es desvincular las revisiones salariales del mantenimiento del poder adquisitivo[11]. Para que las manos invisibles sigan haciendo caja a lo grande.

Final

La salida del Gran Confinamiento de 2020 ha venido acompañada de varios shocks de oferta que están reforzando una devaluación salarial que ya había sido la terapia de shock neoliberal desde la salida de la Gran Recesión de 2008.

En el Reino de España la negativa de las organizaciones empresariales durante la última década a que los trabajadores frenen el deterioro de sus remuneraciones en términos reales encaja, lamentablemente, en la estrategia de subordinación y precarización laboral que analizo en detalle en mi reciente ensayo “Trabajo y Capital en el siglo XXI”.

De momento las fuerzas políticas de derechas en el Congreso incluso se permiten abstenerse ante las medidas del gobierno, del que denominan social-comunista Sánchez, para no asustar a muchos de sus potenciales votantes. En su momento pondrán encima de la mesa una agenda oculta muy hablada con las organizaciones empresariales. Y la lucha de clases la seguirán ganando los pocos frente a los muchos.

[1] Anotado por Boris Stremlin, en su reseña del libro de Y. Varoufakis “El Minotauro Global” en Sin Permiso pp. 245 y ss. nº 11 (2012)

[2] Mientras la apertura total en 2021 (exportaciones + importaciones / PIB) era del 25,5 % en Estados Unidos, alcanzaba el 37,4 % en China y nada menos que el 97 % en la UE (España 68,3 %), datos de

exportaciones aquí: https://datos.bancomundial.org/indicador/NE.EXP.GNFS.ZS?view=chart

y de importaciones aquí: https://datos.bancomundial.org/indicador/NE.IMP.GNFS.ZS?view=chart

[3] Pastor, A. (2008: 85): La ciencia humilde, Crítica, Barcelona. Que citaba como choques posibles los cuellos de botella de una recuperación acelerada o la irrupción de nuevos demandantes energéticos.

[4] En el Reino de España ya antes de este shock inflacionario “las reducciones de salarios no llevarán aparejada una disminución de precios, sino un incremento de beneficios empresariales”, Todolí, A. (2022): La devaluación salarial se mantiene, Labos, vol. 3 num. 2, pp. 139-164

[5] Citado por Harvey, D. (2003: 20), Espacios de esperanza, Akal, Madrid)

[6] Entre 2006-2021, ver Todolí, A. (2022): La devaluación salarial se mantiene, Labos, vol. 3 num. 2, pp. 139-164

[7] Estas medidas en su penúltima versión las revisaba aquí:

[8] Propuestas concretas y calendario de las mismas para los asalariados en Todolí, A. (2022) apartados 4 y 5.

[9] Sobre la diferencia real entre el precio con el tope y el precio sin tope, ver aquí los datos:

https://www.epdata.es/precio-medio-mercado-mayorista-electricidad/2d0863ae-3cde-447c-a5e8-b63a0327545f; CCOO lo cifra en un ahorro del -13,5% (página 42 informe citado).

[10] Pues la depreciación del euro aumentará las exportaciones y reducirá las importaciones, Pastor, A. op. cit. p. 189

[11] https://www.europapress.es/economia/laboral-00346/noticia-agentes-sociales-reunen-retomar-negociaciones-aenc-20230119164838.html

Doctor en Ciencias Económicas por la Universidad de Santiago de Compostela, profesor de Economía Aplicada en la Universidad de Vigo, fue miembro del Consejo Gallego de Estadística y del Consejo Económico y Social de Galicia; colabora en medios como Luzes, Tempos Novos, Sin Permiso o infoLibre. Es miembro del Consejo Científico de Attac España. Su último ensayo publicado es “Trabajo y Capital en el siglo XXI” (2022).

Fuente: www.sinpermiso.info, 29-1-2023