Eso no significa que vaya a destruirlo.

Publicado originalmente en español en CTXT Contexto y Acción

Costas Lapavitsas (JACOBIN)

La emergencia de salud pública de la Covid-19 se ha convertido rápidamente en una crisis en el núcleo de la economía mundial, la cual amenaza también a los países periféricos en vías de desarrollo. Ha alterado las relaciones entre Estado y mercado, mostrando una vez más la vacuidad de la ideología neoliberal. Esta crisis arroja una cruda luz sobre el capitalismo contemporáneo, y será incluso más seria en su vertiente económica que el golpe propinado a la salud pública.

De hecho, esta crisis tiene sus raíces más profundas en los enfermos tejemanejes del capitalismo financiero globalizado a lo largo de la última década. La gran crisis de 2007-9 puso punto y final a la “época dorada” de las finanzas de las décadas de los 90 y los 2000. Le siguieron unos años de crecimiento marcadamente deficiente en el núcleo de la economía mundial: los beneficios fueron escasos, el incremento de la productividad fue limitado y las inversiones no mostraron ningún dinamismo. Las finanzas se encontraron, a su vez, en serios problemas, mostrando una baja rentabilidad y nada del extraordinario dinamismo que habían experimentado las décadas anteriores. Allí donde la crisis, históricamente sin precedentes, de 2007-9 señaló el pico de la financiarización, la igualmente inaudita crisis de coronavirus cristaliza su deterioro.

Por supuesto, el acicate principal de la crisis se debe a las acciones de los Estados nación que se han enfrentado a la epidemia. Tras ignorar en un principio la emergencia médica, muchos Estados han confinado después frenéticamente áreas geográficas y países enteros, restringido la circulación, cerrado escuelas y universidades, etc. Lo que ha resultado un duro golpe a las ya de por sí debilitadas economías avanzadas, produciendo un colapso completo de la demanda, una interrupción de las cadenas de suministros, una caída de la producción, millones de trabajadores despedidos y una enorme pérdida de beneficios para las empresas. Todo esto ha provocado un desplome sin precedentes en los principales mercados de valores y un ataque de pánico en los mercados monetarios.

Es como si se tratase de un retorno de la peste negra del siglo XIV; y las sociedades del siglo XXI han respondido con una mezcla similar de miedo irracional y de aislamiento de comunidades. Sin embargo, la peste mató un tercio de la población europea cuando los Estados eran pobres y estaban gobernados por retrógradas monarquías feudales; en cambio, el coronavirus parece tener una tasa de mortalidad baja y ha golpeado países capitalistas avanzados de incomparables logros tecnológicos. Ya hay un intenso debate entre epidemiólogos sobre si los confinamientos masivos son una respuesta apropiada y sostenible, o si hubiese sido más apropiado que los Estados se hubiesen centrado en realizar intensivamente pruebas a toda la población.

Hay un intenso debate entre epidemiólogos sobre si los confinamientos masivos son una respuesta apropiada y sostenible

Las medidas epidemiológicas no deberían dejarse a los economistas políticos. En cualquier caso, hay pocas dudas de que las mencionadas reacciones de algunos países y el subsiguiente colapso de la actividad económica van de la mano con la naturaleza fundamentalmente defectuosa del capitalismo financiero neoliberal. Un sistema económico basado en la competitividad y en la mera búsqueda de beneficio (ambas garantizadas por un fuerte poder estatal) se ha mostrado incapaz de lidiar calmadamente y de manera efectiva con una emergencia de salud pública cuya gravedad todavía desconocemos.

Muchos países avanzados carecían de la infraestructura de salud pública básica para tratar a aquellos que han enfermado seriamente, así como del equipamiento necesario para realizar pruebas a gran escala a la población y para proteger a aquellos con más probabilidades de enfermar. Los cierres y confinamientos masivos de grandes sectores de la sociedad tendrán, por otra parte, implicaciones realmente graves para los trabajadores asalariados, así como para los más pobres y débiles, y en general para las capas más marginales de la población. Las repercusiones mentales y psicológicas serán, a su vez, devastadoras. La organización social del capitalismo contemporáneo se ha demostrado disfuncional incluso desde el punto de vista de la eficiencia.

En cualquier caso, han sido igualmente chocantes las acciones de algunos de los principales Estados tras hacerse evidente la magnitud del colapso económico que estaba desencadenándose. En marzo, los bancos centrales de EE.UU., la Unión Europea y Japón realizaron inyecciones masivas de liquidez y bajaron las tasas de interés al cero, intentando estabilizar la situación de los mercados de valores y mitigar el déficit de liquidez. La Reserva Federal (Fed), por ejemplo, anunció que compraría un volumen ilimitado de bonos del Estado e incluso de bonos corporativos privados recién emitidos. Mientras, los gobiernos de los Estados Unidos y la Unión Europea, entre otros, planificaban expansiones fiscales masivas en forma de crédito y préstamos garantizados para las empresas, subsidios para los trabajadores afectados, aplazamientos en los pagos de impuestos, subvenciones para la seguridad social, suspensión temporal de los reembolsos de deudas, etc.

La organización social del capitalismo contemporáneo se ha demostrado disfuncional incluso desde el punto de vista de la eficiencia

En un movimiento extraordinario, la administración Trump anunció el plan de entregar 1.200 dólares a cada adulto, o 2.400 a cada pareja, con pagos adicionales en caso de tener niños, empezando por las familias más pobres. Este desembolso forma parte de un paquete de ayuda que podría exceder los dos billones de dólares (aproximadamente el 10% del PIB estadounidense), incluyendo 500.000 millones en préstamos a empresas afectadas, 150.000 millones a hospitales y trabajadores del sector sanitario y 370.000 millones en préstamos y subvenciones a pequeñas y medianas empresas. En otro movimiento igualmente extraordinario, el gobierno Tory británico declaró sus firmes intenciones de convertirse en empleador de última instancia, ofreciéndose a pagar el 80% del sueldo de los trabajadores si las compañías decidían mantenerlos en nómina; pagos que podrían llegar a un máximo de 2.500 libras al mes, dinero algo superior al salario medio. No contento con esto, el Gobierno británico ha nacionalizado eficazmente los ferrocarriles durante seis meses. El debate sobre la nacionalización de las aerolíneas está abierto.

Apenas unos días antes, incluso los académicos de izquierdas habrían considerado estas medidas como radicales. Los shibboleths de la ideología neoliberal de las últimas cuatro décadas han sido rápidamente dejados de lado, y el Estado se ha presentado como regulador de la economía, aglutinando un enorme poder. Para gran parte de la izquierda no ha sido difícil dar la bienvenida a semejantes medidas estatales, pensando que apuntaban hacia un “regreso del keynesianismo” y la sentencia de muerte del neoliberalismo. Sin embargo, llegar a tales conclusiones sería precipitarse.

Por un lado, el Estado nación siempre ha estado en el corazón del capitalismo neoliberal, garantizando la dominación de clase de los bloques corporativos y financieros a través de intervenciones selectivas en momentos críticos. Más aún, estas intervenciones han venido acompañadas de medidas fuertemente autoritarias, confinando a la gente en sus hogares y aislando metrópolis gigantescas. El Estado también ha demostrado un vasto poder de vigilancia sobre la sociedad recolectando información a través del big data: el gobierno derechista de Israel, por ejemplo, ha aprobado que la policía controle los teléfonos móviles de la población con el fin de mensajear a quienes, sin darse cuenta, hayan entrado en contacto con pacientes confirmados de coronavirus. No solamente sabemos dónde estás, sino que sabemos mejor que tú con quién has estado.

El poder colosal del Estado y su capacidad de intervenir tanto en la economía como en la sociedad podría resultar, por ejemplo, en una forma más autoritaria de capitalismo

Este autoritarismo está completamente en consonancia con la ideología neoliberal dominante en las últimas cuatro décadas. Las órdenes estatales se combinan con la fragmentación de la sociedad cuando la gente es encerrada en sus casas y se pone un gran énfasis en la “responsabilidad individual” de mantener la distancia social. Al mismo tiempo, mucha gente necesita todavía usar el transporte público para ir a trabajar, mientras los derechos laborales son destruidos, los despidos se disparan sin tenerse en cuenta el debido procedimiento y el teletrabajo acaba con los límites de la semana laboral.

Sigue sin resultar claro qué dirección tomará el capitalismo global sometido a la presión del coronavirus, sin haber terminado de superar siquiera las duraderas secuelas de la crisis de 2007-9. El poder colosal del Estado y su capacidad de intervenir tanto en la economía como en la sociedad podría resultar, por ejemplo, en una forma más autoritaria de capitalismo en el que los intereses de las élites corporativas y financieras fueran primordiales. Todo esto requiere que los socialistas analicen cuidadosa y críticamente las medidas adoptadas por los Estados para responder a la crisis del coronavirus.

La crisis hasta ahora

Las crisis siempre han sido acontecimientos históricos concretos que reflejan el desarrollo institucional del capitalismo. El primer paso es tener un sencillo sumario analítico de la evolución de la crisis hasta ahora; cuyas principales etapas pueden ser recogidas de una serie de publicaciones (a veces rápidamente obsoletas) de organizaciones multilaterales y prensa, entre otros lugares. Así:

1. La Covid-19 surgió en China a finales de 2019, aunque la respuesta del Estado chino fue inicialmente lenta, lo cual podría adscribirse quizá a la falta de conocimiento sobre la gravedad del virus. En cualquier caso, otros países han tardado en responder incluso tras la explosión de la epidemia en China. Hasta principios de marzo, por ejemplo, el número diario de casos confirmados en Reino Unido era de unas pocas decenas, y, a pesar de tener delante la experiencia china, el gobierno británico apenas hizo nada.

2. Eventualmente, el Estado chino confinó grandes áreas del país, medida imitada por otros países, restringiendo el movimiento de cientos de millones de personas. La demanda de turismo, vuelos, hoteles, restaurantes y bares… se vino abajo y se vio seriamente afectada también la de comida, ropa, mobiliario, etc., aunque las dimensiones del impacto aún no están claras. La incertidumbre generada por el descenso del consumo golpeó inevitablemente los planes de inversión, pero, de nuevo, se hace imposible determinar el impacto en esta fase temprana.

3. El confinamiento y las restricciones de movimiento de los trabajadores interrumpió seriamente las cadenas de suministros; primero en China, que provee una gran parte de los equipos de producción de todo el mundo, y luego en otras partes de Asia, Europa y los Estados Unidos. Unido a la disminución de la demanda, esto dio lugar al cercenamiento de la producción.

4. Una producción en caída libre, una disminución de la demanda y una creciente incertidumbre han destruido las ganancias empresariales. Se avecinaba una oleada de bancarrotas. Los empleos de millones de trabajadores estaban amenazados, especialmente en el sector servicios, y otros tantos millones fueron despedidos en marzo; esta pérdida de puestos de trabajo disminuye el consumo, lo que, a su vez, socava aún más la producción. Mientras los ingresos bajaban, las empresas fueron perdiendo la capacidad de pagar sus deudas, el crédito comercial se desvaneció y, para mediados de marzo, la liquidez (esto es, dinero en efectivo) era un bien preciado. La crisis adquirió una dimensión crediticia, agravando aún más los efectos sobre el proceso productivo.

5. La situación china puede darnos una ligera idea de la potencial devastación económica. De acuerdo a las estadísticas oficiales, a lo largo de enero y febrero el valor añadido en la producción cayó un 13,5% respecto a la misma etapa de 2019 (y la producción industrial descendió un 15,7%). Más aún, las inversiones, exportaciones e importaciones cayeron, respectivamente, un 24,5%, un 15,9% y un 2,4%. Por sí sola, la contracción china ya hubiese supuesto un impacto severo en la economía global; con otros países completamente clausurados, la caída será vertical, especialmente en sectores como las aerolíneas y el turismo.

6. Las repercusiones sobre la clase trabajadora serán demoledoras; los sectores debilitados por años de políticas neoliberales, como, por ejemplo, trabajadores informales, con contratos flexibles o autónomos, serán especialmente vulnerables. También se verán afectados los trabajadores altamente endeudados (o aquellos sin ahorros) que carezcan de ayudas o de acceso a los servicios públicos, y especialmente las mujeres, tanto por su sobrerrepresentación en dichos grupos, como por el incremento del trabajo de cuidados que acompaña a las emergencias sanitarias (atención a quienes sufren, niños que no van a la escuela, etc.).

7. Las condiciones globales empeoraron todavía más cuando la crisis desencadenó un espectacular colapso de los mercados de valores. Durante años, los principales mercados de valores de todo el mundo han estado enormemente inflados, y ya en 2008 se había hecho evidente el riesgo de una crisis severa. El shock del coronavirus dio lugar a una impresionante caída de más de un tercio entre febrero y marzo. El resultado fue una dramática contracción de la liquidez que arrastró a los EE.UU., centro de las finanzas mundiales, a una crisis del mercado monetario para mediados de marzo. El impacto inicial se ha metamorfoseado en una completa crisis capitalista.

8. A medida que los mercados mundiales eran presos del miedo, el flujo de capital transnacional se vio seriamente afectado, especialmente aquel que va del centro a la periferia de la economía mundial. Las evidencias existentes no permiten alcanzar aún conclusiones sólidas, aunque sí hay una clara posibilidad de una “detención repentina” que impida a los países en desarrollo pagar sus deudas debidas a importaciones y servicios prestados, aumentando así la perspectiva de una crisis de divisas. En medio de semejante agitación, una guerra de precios entre los productores de petróleo hizo descender el valor del barril de Brent aproximadamente un 50% entre finales de febrero y finales de marzo. Semejante caída descomunal amenazó directamente la viabilidad de una serie de productores en todo el mundo, incluyendo la industria del fracking estadounidense.

Este fenómeno de crisis encadenadas solo tiene sentido analítico dentro de las coordenadas de la resaca de la crisis de 2007-9. Tras dicha crisis, el capitalismo financiero perdió dinamismo en los Estados centrales, a pesar de mantenerse, de manera subordinada, en los países en desarrollo. Nuestras estimaciones, basadas en los datos del Banco Mundial sugieren que las tasas medias de desarrollo en 2010-19 fueron las más bajas en 40 años: 1,4% en Japón, 1,8% en la Unión Europea, 2,5% en los Estados Unidos y 8,5% en China (donde el crecimiento se redujo especialmente en la segunda mitad de la década). Estos índices apuntan al agotamiento de las fuerzas impulsoras de la acumulación capitalista particularmente durante esta última década. Por lo tanto, para conocer más profundamente las raíces más profundas de la crisis, basta considerar algunos aspectos claves de la actuación de la economía norteamericana, la veta madre de la globalización y la financiarización.

Acumulación débil

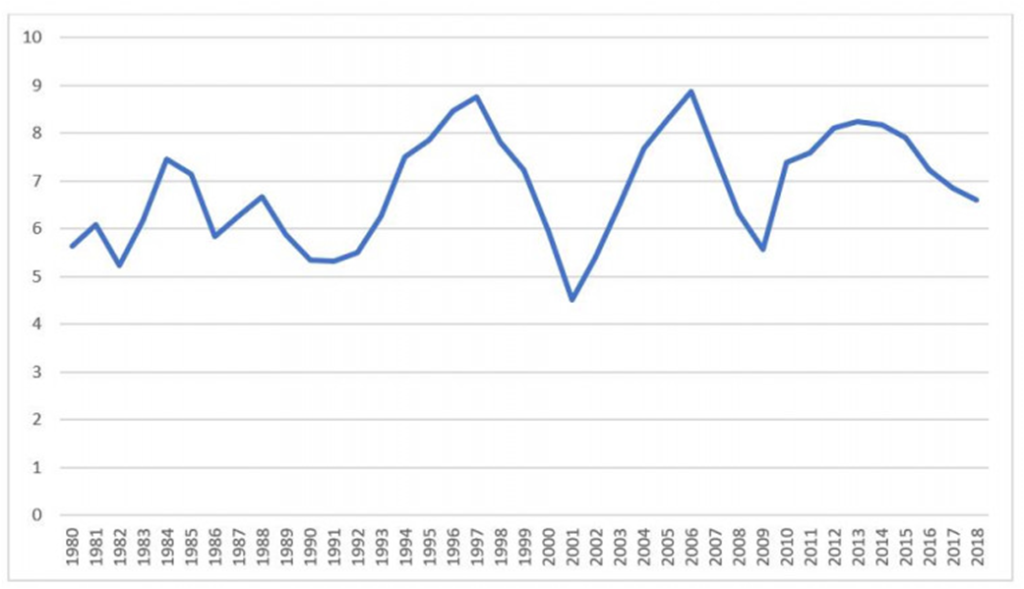

La forma más simple de resumir el comportamiento subyacente del capitalismo estadounidense es considerar la tasa de ganancia de empresas sin carácter financiero, mostrada en la figura 1.

Fig. 1: Tasa de ganancia de empresas de carácter no financiero, EE.UU.

{kind=link}

1980-2018

Fuente: Cálculos del autor; BEA, datos de la NIPA.

La trayectoria de la tasa de ganancia ha sido principalmente cíclica y mayormente en consonancia con las fluctuaciones generales de la economía estadounidense. Tras la crisis financiera de 2007-9, la tasa de ganancia se recuperó semana a semana, alcanzando su máximo en 2014, para después entrar en declive. Claramente, el coronavirus ha golpeado la economía de los EE.UU. en un momento en el que ya estaba débil de por sí, y la acumulación ha mostrado signos de agotamiento. La fragilidad subyacente también puede verse en otro tipo de informaciones: tras 2007-9, la productividad laboral creció a apenas un 1% anual, las inversiones se mantuvieron desinfladas y aplanadas en, más o menos, un 18% del PIB y las existencias de capital real se contrajeron.

Aquí es esclarecedora la comparación con China, la segunda economía más grande del mundo. Tras la crisis del 2007-9, se estima que en China la tasa de ganancia siguió aumentando durante varios años, pero empezó a caer en 2014. La economía china se mantuvo sustancialmente más sólida que la estadounidense, a pesar de que la debilidad subyacente de la acumulación puede verse en diversos datos. Así, la productividad laboral aumentó entre un 7% y un 8% al año, las inversiones se mantuvieron estancadas en un 45% del PIB y la utilización de la capacidad industrial cayó abruptamente. El coronavirus ha golpeado la economía china en uno de sus momentos más frágiles desde el comienzo de su conversión al capitalismo.

La comparación con la Unión Europea, que es, en conjunto, más grande que China pero más pequeña que Estados Unidos, arroja más luz aún. Después de 2007-9 el crecimiento de la productividad fue más bajo que en los EE.UU., especialmente el de los Estados de la Unión Económica y Monetaria de la Unión Europea (UEM), con los países líderes desplazándose por debajo del 1% anual (Polonia, que no forma parte de la UEM, destacó con un incremento de la producción por encima del 3%). A pesar de su escaso crecimiento de la productividad, la producción industrial aumentó considerablemente en Alemania, ya que los capitalistas se aprovecharon de una ventaja competitiva derivada de un largo periodo de suspensión de los salarios. En 2019 dicha producción cayó, revelando también la fragilidad subyacente en Alemania.

La Unión Europea, sobrecargada por el marco de la austeridad del euro, se mantuvo completamente estancada durante la última década; mismo periodo en que comenzó a surgir un nuevo complejo industrial en Europa del Este (en Polonia, por ejemplo), fuertemente asociado a la industria alemana. La repartición del valor agregado del PIB se mantuvo estancada debido a la defensa del capital de sus propios intereses, excepto en Alemania, donde el crecimiento de los salarios había sido significativo por primera vez en varias décadas. Sin embargo, dada la ausencia de un incremento significativo de la productividad, la competitividad alemana terminó por descender. Así con todo, el coronavirus ha golpeado también a la Unión Europea en uno de sus momentos más frágiles económicamente.

Dado que los confinamientos masivos afectan desproporcionadamente a los servicios, es probable que EE.UU. se vea mucho más afectado que China, al menos en un primer momento

Las raíces de la crisis económica derivada del coronavirus descansan en el debilitamiento de la acumulación capitalista en el periodo precedente, que es evidente en Estados Unidos, China y la Unión Europea. El impacto de la crisis será, en cualquier caso, probablemente muy distinto en cada una de estas economías debido a sus diversas estructuraciones. China se ha convertido en un taller para el mundo entero, con un valor añadido de la manufactura de, más o menos, un 30% del PIB (valor que en EE.UU. apenas llega al 10%). Mientras la economía china maduraba, el valor añadido del sector servicios creció sensiblemente, aunque sigue siendo meramente un 50% del PIB, mientras que en los Estados Unidos supera el 75%. Dado que los confinamientos masivos afectan desproporcionadamente a los servicios, es probable que EE.UU. se vea mucho más afectado que China, al menos en un primer momento.

Lo mismo se aplica en gran medida para la Unión Europea, cuya economía está fuertemente basada en los servicios, particularmente en los países de la periferia sur, como España, Portugal y Grecia, que carecen de una industria fuerte y son ampliamente dependientes del turismo. El impacto será incluso mayor en Italia, estancada desde hace dos décadas y, desde 2010, lejos de poder devolver su deuda. Así, los líderes de la UE tienen razón al entender la crisis del coronavirus como una amenaza existencial; lo cual es la causa de las intervenciones masivas del Banco Central Europeo (BCE) y de las acciones emprendidas por muchos de los Estados nación europeos, cuyos gastos derivados de la crisis han aflojado, en la vida práctica, el corsé de la austeridad que asfixiaba a Europa.

La angustia de las finanzas

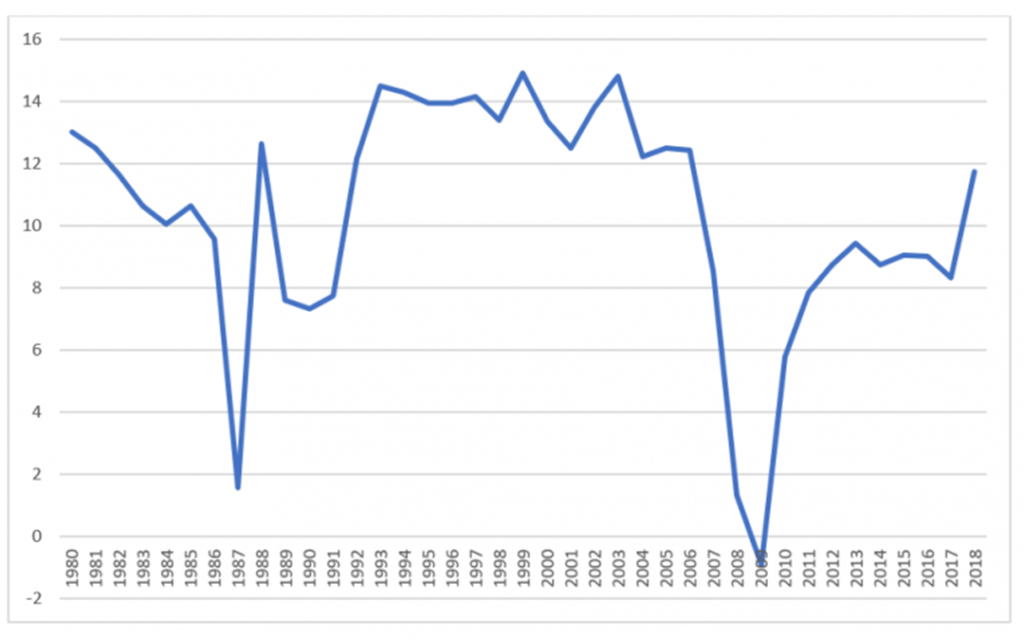

La fragilidad del capitalismo financiero en los Estados Unidos puede ser evaluada más profundamente considerando la tasa de ganancia de los bancos comerciales estadounidenses que aparece en la figura 2.

Fig. 2: Tasa de ganancia de bancos comerciales (rentabilidad financiera).

EE.UU., 1980-2018.

Fuente: cálculos del autor; datos de la FDIC.

La rentabilidad de los bancos comerciales norteamericanos, eje del sistema financiero, alcanzó su pico histórico entre principios de la década de 1990 y poco antes de la crisis de 2007-9, la “época dorada” de la financiarización estadounidense. Dos factores explican estas ganancias excepcionales: primero, su capacidad para asegurar un “spread” considerable entre los tipos de interés de los préstamos y los de los depósitos; y segundo, su habilidad para obtener beneficio a través de grandes tasas y comisiones cobradas por mediar transacciones financieras entre empresas, particulares [households], y otros agentes financieros. Tras 2007-9, la rentabilidad bancaria nunca ha alcanzado semejantes cotas. Esto ocurrió debido, en primer lugar, a que la Reserva Federal bajó las tasas de interés casi al cero, comprimiendo así los “spreads” bancarios, y, en segundo lugar, a la reducción de los ingresos provenientes de tasas y comisiones que produjo el declive del volumen de las transacciones financieras. La rentabilidad bancaria resurgió brevemente en 2018, pero esto fue debido principalmente a que la Fed subió ligeramente los tipos de interés en 2017-18.

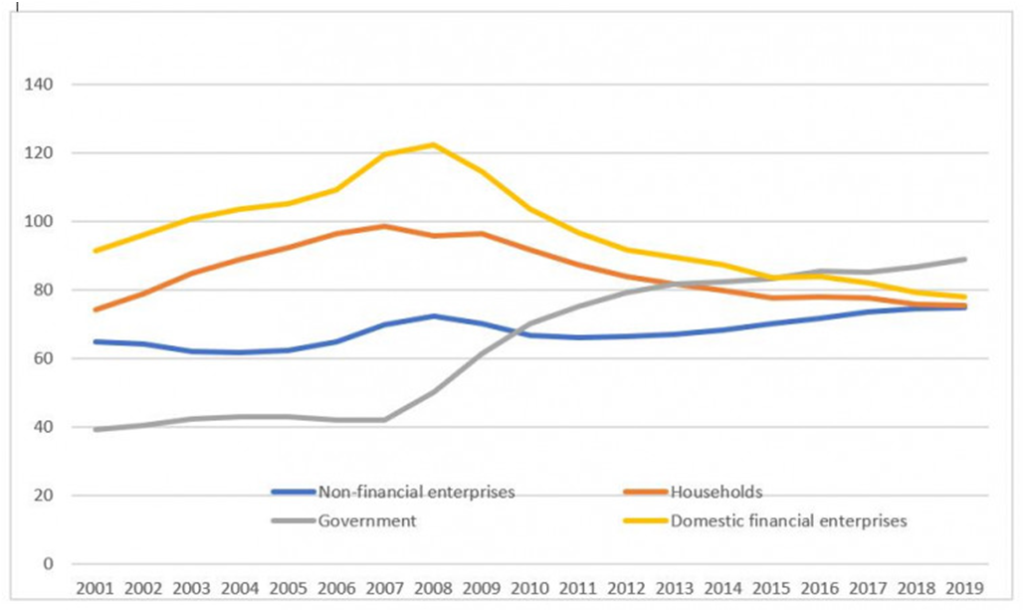

Se puede arrojar más luz aún sobre la década posterior a 2007-9 considerando la trayectoria de la deuda de los EE.UU. (figura 3); dividida en 1) la de las empresas de carácter no financiero, 2) la de los particulares, 3) la del gobierno, y 4) la de las compañías financieras nacionales; todo en relación al PIB.

Fig. 3: Deuda por sectores en relación al PIB, EE.UU., 2001-2019.

Fuente: cálculos del autor; datos de la FRED de San Luis.

La deuda privada norteamericana (en proporción al PIB) cayó tras 2007-9, a pesar de mucho comentario exaltado sobre una “explosión de la deuda”. La deuda hipotecaria bajó sustancialmente, debido al duro golpe que recibieron los particulares durante la crisis. También decreció la deuda de las empresas financieras nacionales, dejando así menos margen para que los bancos se llevasen tasas y comisiones. En cambio, la deuda de las corporaciones no financieras comenzó a crecer en 2015, superando eventualmente sus máximos previos a la crisis; aumento que ha facilitado la supervivencia de una infinidad de empresas débiles de escaso beneficio, que son altamente vulnerables frente a las conmociones. Se estimó en 2017 que estas “compañías zombis” representaban el 12% del total de compañías en 14 países desarrollados. Aún queda por ver cómo afectará la crisis del coronavirus a la capacidad que tienen estas empresas de devolver su deuda, teniendo en mente que mantener las tasas de interés al cero trae consigo una bajada de los costes de servicio de dicha deuda.

Sin embargo, lo que creció de manera verdaderamente significativa durante este periodo fue el déficit estatal, dejando al gobierno estadounidense endeudado a un nivel nunca visto desde la Segunda Guerra Mundial. La financiarización tras la crisis de 2007-9, en la medida en que apenas mostró un mínimo de dinamismo, se convirtió en un proceso de crecimiento desenfrenado del endeudamiento estatal, conectado al endeudamiento empresarial en mercados financieros abiertos, incluyendo el mercado de valores.

La función del Estado y el estallido de la burbuja bursátil

Tras la crisis de 2007-9, el Gobierno de EE.UU. se situó en primera línea, usando su masivo poder para defender la financiarización y el capitalismo globalizado. Sobre todo, mantuvo un elevado nivel de déficit fiscal durante toda la década (especialmente en 2009-12 y en 2018-19), sustentando así el crecimiento del PIB mientras incrementaba enormemente su deuda. El aumento de la deuda pública hizo posible que la Reserva Federal sustentase una tremenda capacidad de creación de dinero, mientras mantenía los tipos de interés casi al cero: la oferta de dinero (M3) aumentó de un 50% del PIB en 2007 a un 70% en 2017-19.

Los tipos de interés bajos y la abundante liquidez permitieron que las empresas no financieras pidieran préstamos baratos en mercados abiertos e iniciaran el clásico juego financiero de la “recompra de acciones”, subiendo el precio de las mismas y asegurando grandes beneficios para los accionistas. Con esta disponibilidad de dinero fácil, otros agentes financieros se lanzaron a expandir sus actividades, especialmente los fondos de inversión cotizados (ETF, por sus siglas en inglés) y los fondos de cobertura. El resultado fue un ascenso constante y gradual en el mercado de valores, con el índice de Standard and Poor’s (S&P) subiendo de 735 en febrero de 2009 a 3337 en febrero de 2020. En resumen, tras 2007-9, las intervenciones del Estado norteamericano para apuntalar el capitalismo financiero dieron lugar a una burbuja bursátil que no se correspondía con la fragilidad subyacente de la rentabilidad, las tasas de crecimiento, el crecimiento productivo, etc.

Todo este contexto hace mucho más fácil de entender el shock que ha supuesto el coronavirus. Ya era evidente en 2017-18 que la burbuja del mercado de valores no duraría, dado que la Reserva Federal comenzó a subir lentamente las tasas de interés, pretendiendo recuperar condiciones normales en los mercados financieros. En diciembre de 2018 el índice de S&P colapsó brevemente, bajando a 2416, pero la Fed reaccionó rápidamente bajando de nuevo las tasas de interés, reanudándose la burbuja. En cualquier caso, por razones ya mencionadas, el coronavirus asestó un golpe a una escala totalmente distinta, colapsando el mercado de valores de forma espectacular, con una bajada a 2237 el 23 de marzo de 2020. El subsecuente anuncio de la administración Trump de gigantescas intervenciones fiscales hizo rebotar el índice de S&P, aunque la volatilidad continúa siendo muy alta.

El colapso del mercado de valores ha revelado nuevas operaciones especulativas que han empeorado dramáticamente las condiciones de los mercados financieros: la caída de los precios ha puesto una enorme presión en los ETF y en los fondos de inversión, forzándoles a una búsqueda desesperada de efectivo para poder cumplir con sus obligaciones. Salió a la luz, entonces, que se habían creado cadenas especulativas mediante las cuales estos fondos habían pedido préstamos en el mercado de repos (principal mercado para la obtención de liquidez entre las instituciones financieras) vendiendo letras del Tesoro estadounidenses, para luego usar el dinero obtenido en comprar letras del Tesoro en mercados de futuros, lucrándose así de diferencias mínimas entre los precios. Las cifras fueron descomunales. Mientras los precios de las acciones se derrumbaban, los fondos vendían letras del Tesoro de forma cada vez más desesperada, provocando la subida de las tasas de interés.

La Reserva Federal se enfrentó así a la estrafalaria situación de unas crecientes tasas de interés en los mercados monetarios y una falta de liquidez cada vez más acuciante en una economía que había estado inundada en dólares durante más de una década. Raramente ha sido demostrada tan claramente la absurdez del capitalismo. La Fed se vio obligada a intervenir de urgencia, prometiendo comprar un volumen ilimitado de bonos públicos e incluso privados, aumentando así la oferta de dinero. Su gigantesca intervención fue rápidamente acompañada del igualmente masivo paquete de ayuda fiscal que lanzó el gobierno de los EE.UU.; una vez más el Estado norteamericano apuntaló el capitalismo financiero en un momento en que estaba colapsando.

Es importante notar la diferencia a este respecto entre Estados Unidos y la Unión Europea: la Comisión Europea ha permitido tácitamente a los Estados miembros que ignoren el Pacto de estabilidad y crecimiento, mientras el BCE ha abandonado sus propias normas al respecto de la compra de bonos, en un esfuerzo para evitar el impago de la deuda italiana; algo que provocaría inmediatamente una nueva crisis del euro. Estas son acciones importantes que han permitido operar a los Estados nación europeos sin obstáculos innecesarios; sin embargo, no ha habido ninguna intervención fiscal coordinada por parte de las instituciones europeas que sea ni remotamente comparable a la estadounidense o incluso a la británica.

En efecto, la crisis ha obligado a la Unión Europea a adoptar una política económica que deja de lado su propio “libro de normas”. Hasta ahora, los Estados nación han estado haciendo el trabajo por sí mismos, sin apenas cooperación o disciplina mutua; la prolongada cuestión de los conflictos y jerarquías entre los países no ha desaparecido, lo cual explica la fuerte resistencia a la propuesta de la Unión Europea de emitir “coronabonos” para financiar el gasto fiscal. Si el dinero se pone a disposición de los países afectados, podría ser a través del Mecanismo Europeo de Estabilidad, algo que implicaría no pocos requisitos. Simplemente no hay comparación posible con la respuesta de los Estados Unidos.

¿Qué viene ahora?

La crisis del coronavirus representa un momento crítico en el desarrollo del capitalismo contemporáneo. Para estar seguros de nuestros análisis, la crisis tiene que desarrollarse más: aún está por verse su dimensión completa en EE.UU., la UE, China, Japón, y los países en desarrollo, pero no hay duda alguna de que ha planteado la amenaza de una depresión masiva a lo largo de toda la economía mundial. Los fallos sistémicos de la financiarización y la globalización han sido crudamente revelados por una emergencia de salud pública, y el Estado se ha implicado aún más en sostener este sistema defectuoso. En cualquier caso, el carácter de las intervenciones no da ninguna razón para concluir que habrá una transformación en las élites sociales y políticas que dé lugar a medidas que favorezcan los intereses de los trabajadores.

La decisión del gobierno de los EE.UU. de aumentar masivamente su déficit (y, por tanto, su endeudamiento) mientras expande, simultáneamente, la oferta de dinero y baja las tasas de interés al cero, es fundamentalmente la misma que tras 2007-9. Incluso se evita una depresión, los resultados a medio plazo serán probablemente los mismos, dado que no se está confrontando en ningún momento la debilidad subyacente de la acumulación capitalista. Sin embargo, ciertamente habrá contradicciones políticas en la defensa del régimen neoliberal, especialmente dada la demostración de poder de intervención sobre la economía de los Estados nación; algo particularmente importante en la Unión Europea, donde la respuesta a la emergencia sanitaria y fiscal viene siendo dada por los Estados nación individuales, más que por las instituciones colectivas.

Esta crisis, que ha revelado crudamente la incapacidad del capitalismo neoliberal, ha planteado la cuestión de una reorganización democrática de la economía y la sociedad en beneficio de los trabajadores. Hay una necesidad urgente de enfrentarse al caos de la globalización y la financiarización con propuestas radicales concretas, algo que requiere de formas de organización capaces de alterar la balanza social y política a favor de la clase de trabajadora.

La pandemia ha traído al ágora cuestiones vitales de transformación social: ha ilustrado vívidamente el imperativo de tener un sistema de salud pública racionalmente organizado que sea capaz de lidiar con este tipo de epidemias, así como mostrado la urgente necesidad de solidaridad, acción colectiva y políticas públicas que apoyen a los más pobres y a los trabajadores que se enfrentan al confinamiento, al desempleo y al colapso económico.

A un nivel más amplio, ha reafirmado la necesidad histórica de luchar contra un sistema en declive encerrado en sus propios absurdos. Incapaz de transformarse racionalmente a sí mismo, el capitalismo globalizado y financiero sigue dependiendo en dosis cada vez más altas de los mismos paliativos desastrosos. Los primeros requisitos a este respecto son la defensa de los derechos democráticos frente a un Estado amenazador y la insistencia en el poder de los trabajadores en los procesos de toma de decisiones. Solo sobre esta base se pueden proponer alternativas radicales, que incluyan medidas a gran escala como el diseño de políticas industriales que afronten la flaqueza de la producción, faciliten una transición ecológica; resuelvan las desigualdades económicas y la creación de instituciones financieras públicas que acaben con la financiarización. La crisis del coronavirus ha transformado ya los términos del conflicto político, y los socialistas deben responder urgentemente.

—————————

Este artículo fue publicado originalmente en inglés en Jacobin.

Traducido por Marco Silvano.

AUTOR >

Costas Lapavitsas (JACOBIN)